Nicolas Duc

Dr en droit, Co-Directeur Droit, Directeur droit des sociétés, Lausanne - Associé

Plusieurs mesures nécessitent une analyse de la situation fiscale existante des entreprises et de leurs propriétaires, notamment:

L'imposition partielle des dividendes pourrait ainsi devenir moins attractive pour de très nombreux contribuables actionnaires en Suisse. Les cantons vont procéder à des baisses du taux d'imposition du bénéfice des personnes morales en lien avec l'abrogation des statuts fiscaux spéciaux, dans le but de conserver un régime fiscal cantonal attractif. Des mesures en lien avec la gestion de brevets et droits comparables (statut fiscal de patent box) ou en lien avec la recherche et le développement (déduction supplémentaire) vont voir le jour.

Que faut-il entreprendre maintenant afin d'optimiser sa situation fiscale? Une planification consciencieuse est recommandée dans les meilleurs délais. Avant d'entreprendre toutes démarches, il convient toutefois de procéder à des simulations précises.

Nous sommes à votre disposition pour vous aider à évaluer votre situation sous l'angle fiscal afin que vous puissiez prendre la bonne décision.

La réforme fiscale apporte des outils afin de favoriser les activités commerciales dans le domaine de la recherche et du développement. Ces activités représentent en effet un atout sur la carte de visite de notre pays, en raison notamment des synergies avec les hautes écoles et les instituts techniques renommés de la Suisse. Concrètement, à la demande du contribuable, le bénéfice net provenant de brevets est pris en compte dans le calcul du bénéfice net imposable en proportion des dépenses de recherche et de développement éligibles par rapport aux dépenses totales de recherche et de développement par brevets (Patent Box). Avec une réduction de 90%. Les cantons peuvent prévoir une réduction moindre. Sur demande également, les cantons peuvent autoriser la déduction des dépenses de recherche et de développement que le contribuable a engagées en Suisse directement ou par l'intermédiaire de tiers, à raison d'un montant dépassant de 50% au plus les dépenses de recherche et de développement justifiées par l'usage commercial. Beaucoup de PME en Suisse sont fortement ancrées dans la recherche et le développement. Elles vont ainsi retirer des avantages de cette nouvelle déduction.

Du fait que ces deux instruments fiscaux ne sont pas idéaux pour tous les cantons en matière d'optimisation fiscale et que tous les cantons ne peuvent se permettre de baisser de manière attractive leur taux d'impôt sur le bénéfice, le Parlement a ajouté une déduction pour autofinancement. Les cantons sont libres de l'introduire. Celle-ci ne peut toutefois être mise en place que pour autant que dans le chef-lieu du canton le taux cumulé de l'impôt du canton, de la commune et d'éventuelles autres corporations publiques comme les églises se monte à 13.5% au moins pour l'ensemble du barème. Concrètement et selon les informations fournies par l'AFC, seul le canton de Zurich devrait qualifier pour une telle déduction.

Les déductions précitées peuvent être cumulées. La réduction fiscale totale fondée sur la Patent Box, sur les déductions supplémentaires pour la recherche et le développement et sur la déduction pour autofinancement ne doit pas dépasser 70% du bénéfice imposable avant compensation des pertes et avant déduction des réductions effectuées. Les cantons peuvent prévoir une réduction moindre. Ils peuvent ainsi réagir de manière flexible en tenant compte des spécificités de leur système fiscal.

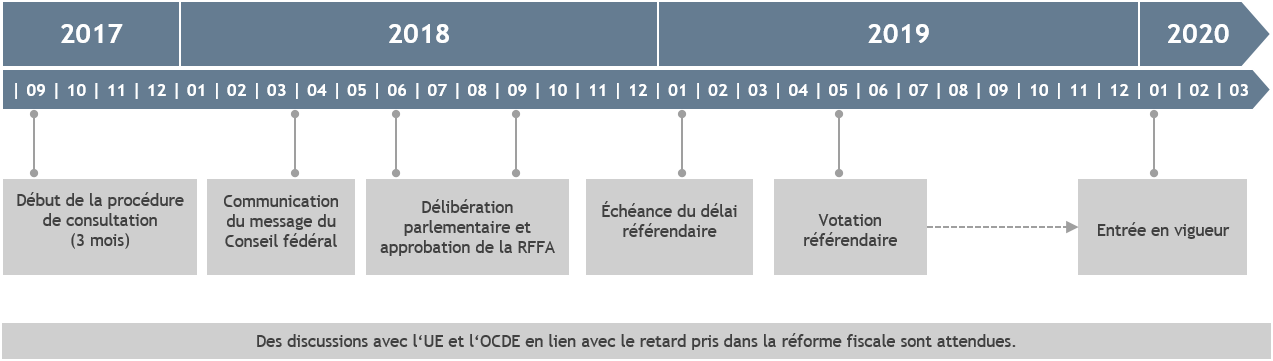

L'imposition partielle des dividendes a fait l'objet d'une discussion nourrie au Parlement. Le Conseil fédéral avait proposé, comme contre mesure pour le financement du PF17, que l'imposition partielle des dividendes pour les personnes physiques soit augmentée à 70% pour les participations qualifiées, tant au niveau fédéral que cantonal. Une augmentation significative par rapport au régime actuel, introduit il n'y a pas si longtemps par la réforme de l'imposition des entreprises II. Cette proposition pourrait entraîner des conséquences négatives en particulier pour les PME familiales détenues par quelques actionnaires seulement. Le Parlement a dès lors décidé, au niveau cantonal, de prévoir une imposition partielle à hauteur de 50% au lieu de 70%. Les cantons peuvent néanmoins prévoir une imposition plus élevée et conservent ainsi un instrument important de la concurrence fiscale dans leurs mains.

La part des cantons à l'impôt fédéral direct est relevée de 17% à 21.2%, ce qui amène un peu plus de marge de manœuvre financière aux cantons qui décideront de procéder à une baisse de leur fiscalité des entreprises pour rester compétitifs.

Un compromis acceptable a été trouvé sur le principe de l'apport de capital (PAC). Le Parlement a ainsi introduit un correctif pour les entreprises cotées dans une bourse suisse. Concrètement, si, lors du remboursement de réserves issues d’apports de capital (RAC), celles-ci ne distribuent pas d’autres réserves au moins pour un montant équivalent, le remboursement est imposable à hauteur de la moitié de la différence entre le remboursement et la distribution des autres réserves, mais au plus à hauteur du montant des autres réserves pouvant être distribuées en vertu du droit commercial qui sont disponibles dans la société. Afin d'éviter qu'après l'entrée en vigueur de ces réglementations, des RAC puissent être converties en capital nominal en exonération d'impôt pour être ensuite remboursées en exonération d'impôt également, la nouvelle règle s'appliquera par analogie à l'émission d'actions gratuites et aux augmentations gratuites de la valeur nominale provenant de RAC.

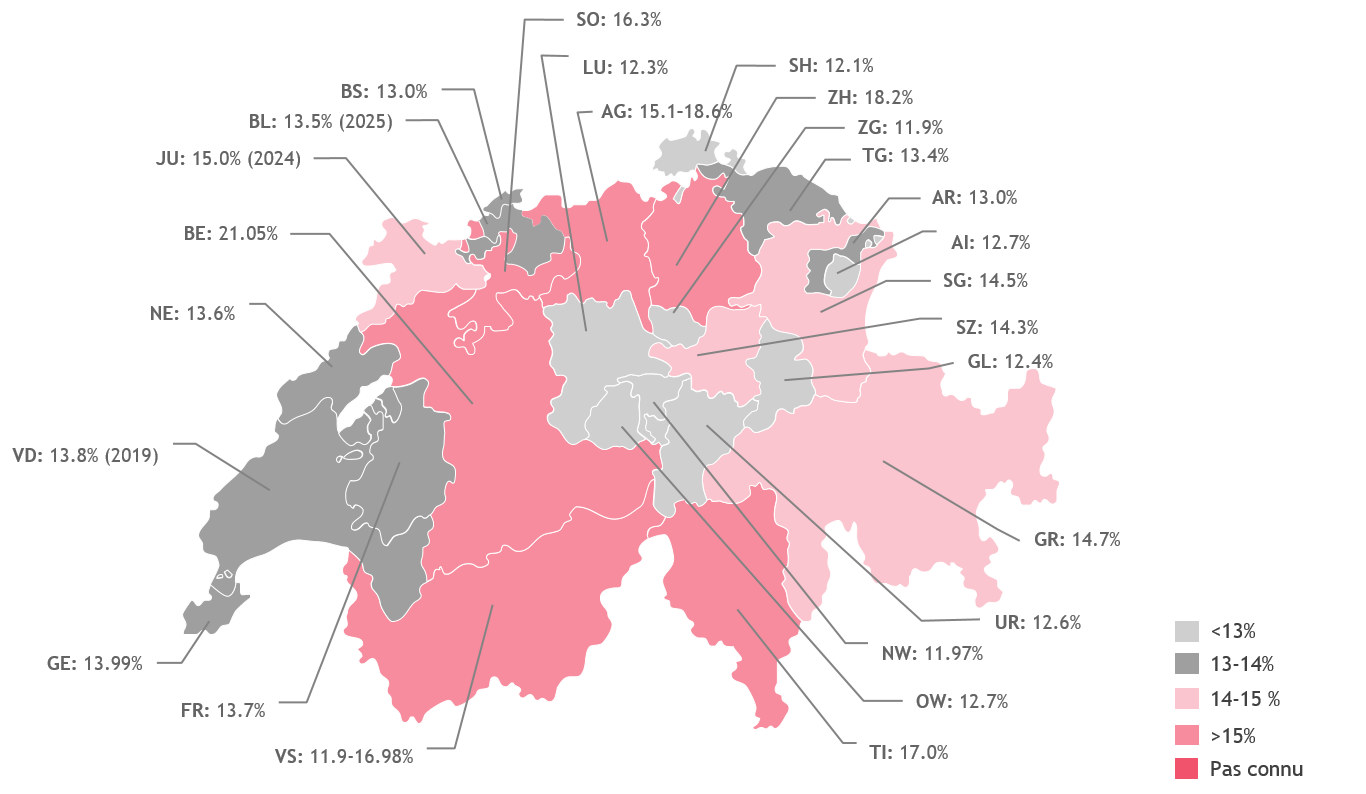

Pour faire face à l'abrogation des statuts fiscaux spéciaux cantonaux (sociétés holding, sociétés domiciliées, sociétés de base), les cantons vont mettre en œuvre diverses mesures en se basant sur les modifications adoptées par le Parlement le 28 septembre 2018. La mise en place de ces outils est soit obligatoire, soit facultative. En outre, la plupart des cantons vont procéder à une baisse du taux d'imposition des personnes morales.

Vous trouverez les détails les plus importants de cette mise en œuvre dans les 26 cantons dans nos Facsheets.

Nicolas Duc

Charles-Henri Benoit

Luis Annoni