Stefan Piller

Mitglied der Regionaldirektion, Leiter Steuern und Recht Region Zürich-Ostschweiz, Zürich - Partner

Die steuerliche Hauptherausforderung in der Schweiz ist die Implementierung der Steuervorlage 17 (SV17). Wir verfolgen die aktuellen Entwicklungen auf politischer Ebene, und beraten Sie frühzeitig dabei, wie Sie Ihr Unternehmen auf die Steuerreform vorbereiten können.

Die anstehende Umsetzung der STAF erfordert eine Analyse der bestehenden Steuersituation von Unternehmen und deren Eigentümern. Insbesondere folgende Massnahmen sind zu beachten:

Die Teilbesteuerung von Dividenden könnte für eine grosse Anzahl von Aktionärssteuerpflichtigen in der Schweiz an Attraktivität verlieren. Im Zusammenhang mit der Abschaffung der Regelungen für kantonale Statusgesellschaften werden viele Kantone die Gewinnsteuersätze senken, um ein attraktives kantonales Steuerregime zu schaffen. Massnahmen im Zusammenhang mit der Verwaltung von Patenten und vergleichbaren Rechten (Steuerstatus der Patentbox) oder im Zusammenhang mit Forschung und Entwicklung (zusätzlicher Abzug) werden eingeführt.

Welche Massnahmen sollen Unternehmen ergreifen, um auf die Auswirkungen der Steuerreform zu profitieren? Das beste Mittel ist eine rechtzeitige und sorgfältige Planung und die Durchführung von Simulationen der konkreten Unternehmenssituation.

Wir stehen Ihnen gerne zur Verfügung, um Ihre Situation aus steuerlicher Sicht zu beurteilen und unterstützen Sie bei Entscheidungsfindung und Umsetzung allfälliger Massnahmen zur Steueroptimierung.

Die Steuerreform beinhaltet Instrumente zur Förderung der Unternehmenstätigkeit im Bereich Forschung und Entwicklung. Dies stärkt den Status der Schweiz als attraktiver Unternehmensstandort, insbesondere auch im Zusammenhang mit möglichen Synergien mit den renommierten Schweizer Universitäten und Fachhochschulen. Konkret wird auf Antrag der steuerpflichtigen Person der Reingewinn aus Patenten im Verhältnis des qualifizierenden Forschungs- und Entwicklungsaufwands zum gesamten Forschungs- und Entwicklungsaufwand pro Patent in die Berechnung des steuerbaren Reingewinns einbezogen (Patentbox). Und dies mit einer Ermässigung von 90 Prozent. Die Kantone können eine geringere Ermässigung vorsehen. Auf Antrag können die Kantone auch Forschungs- und Entwicklungsaufwand, welcher der steuerpflichtigen Person direkt oder durch Dritte im Inland indirekt entstanden ist, um höchstens 50 Prozent über den geschäftsmässig begründeten Forschungs- und Entwicklungsaufwand hinaus zum Abzug zulassen. Viele KMU in der Schweiz sind stark in der Forschung und Entwicklung verwurzelt. Sie werden somit von diesem neuen Abzug profitieren.

Da diese beiden Steuerinstrumente nicht in allen Kantonen zur Steueroptimierung geeignet sind und sich nicht alle Kantone eine Senkung ihrer Einkommenssteuersätze leisten können, hat das Parlament einen beschränkten Abzug für Eigenfinanzierung hinzugefügt. Diese Massnahme kann freiwillig von denjenigen Kantonen umgesetzt werden, in deren Hauptort das kumulierte Steuermass von Kanton, Gemeinde und allfälligen anderen Selbstverwaltungskörpern über den gesamten Tarifverlauf mindestens 13,5 Prozent beträgt. In der Praxis qualifiziert sich lediglich der Kanton Zürich für diesen Abzug.

Die maximale steuerliche Entlastung durch die neuen Massnahmen ist auf kantonaler Ebene begrenzt. Die gesamte steuerliche Ermässigung auf der Grundlage der Patentbox, dem zusätzlichen Abzug von Forschungs- und Entwicklungsaufwand und dem Abzug für Eigenfinanzierung darf nicht höher als 70 Prozent des Gewinns vor Verlustverrechnung und vor Abzug der vorgenommenen Ermässigungen sein. Die Kantone können eine geringere Ermässigung vorsehen. Dies ermöglicht es ihnen, flexibel zu reagieren und die Besonderheiten ihres Steuersystems zu berücksichtigen.

Die Teilbesteuerung von privaten Dividendeneinnahmen war Gegenstand ausführlicher Diskussionen im Parlament. Der Vorschlag des Bundesrats sieht vor, die Teilbesteuerung von Dividenden aus betroffenen Beteiligungen für natürliche Personen auf Bundes- und Kantonsebene auf 70 Prozent zu erhöhen. Das ist eine deutliche Erhöhung gegenüber der derzeitigen Regelung, die 2008 mit der Unternehmenssteuerreform II eingeführt wurde. Diese neue Regelung könnte insbesondere für Familien-KMU, die sich nur im Besitz weniger Aktionäre befinden, negative Auswirkungen haben. Das Parlament hat daher beschlossen, auf kantonaler Ebene eine Teilbesteuerung von 50 Prozent statt 70 Prozent vorzusehen. Die Kantone können dennoch eine höhere Besteuerung vorsehen und erhalten damit ein wichtiges Instrument für den Steuerwettbewerb.

Der Anteil der direkten Bundessteuer wird von 17 Prozent auf 21,2 Prozent erhöht, was den Kantonen etwas mehr finanziellen Spielraum gibt, sich für eine Senkung der Unternehmenssteuern zu entscheiden, um wettbewerbsfähig zu bleiben.

Es sind Anpassungen beim Kapitaleinlageprinzip für an einer schweizerischen Börse kotierten Gesellschaften vorgesehen. Schüttet eine solche Gesellschaft, bei der Rückzahlung von Reserven aus Kapitaleinlagen, nicht mindestens im gleichen Umfang übrige Reserven aus, so ist die Rückzahlung im Umfang der halben Differenz zwischen der Rückzahlung und der Ausschüttung der übrigen Reserven steuerbar, höchstens aber im Umfang der in der Gesellschaft vorhandenen, handelsrechtlich ausschüttungsfähigen übrigen Reserven. Um zu vermeiden, dass Kapitaleinlagen steuerfrei in Aktienkapital umgewandelt und dann auch steuerfrei ausgeschüttet werden können, gilt die neue Regelung sinngemäss für die Ausgabe von Gratisaktien und für Gratisnennwerterhöhungen aus Reserven aus Kapitaleinlagen.

Um der Abschaffung der international nicht mehr akzeptierten Regelungen für kantonale Statusgesellschaften (Holdinggesellschaften, Sitzgesellschaften, Basisgesellschaften) entgegenzuwirken, werden die Kantone auf der Grundlage der vom Parlament am 28. September 2018 beschlossenen Änderungen verschiedene Massnahmen ergreifen. Die Implementierung dieser Instrumente ist entweder obligatorisch oder optional. Zudem werden die meisten Kantone den Steuersatz für juristische Personen senken.

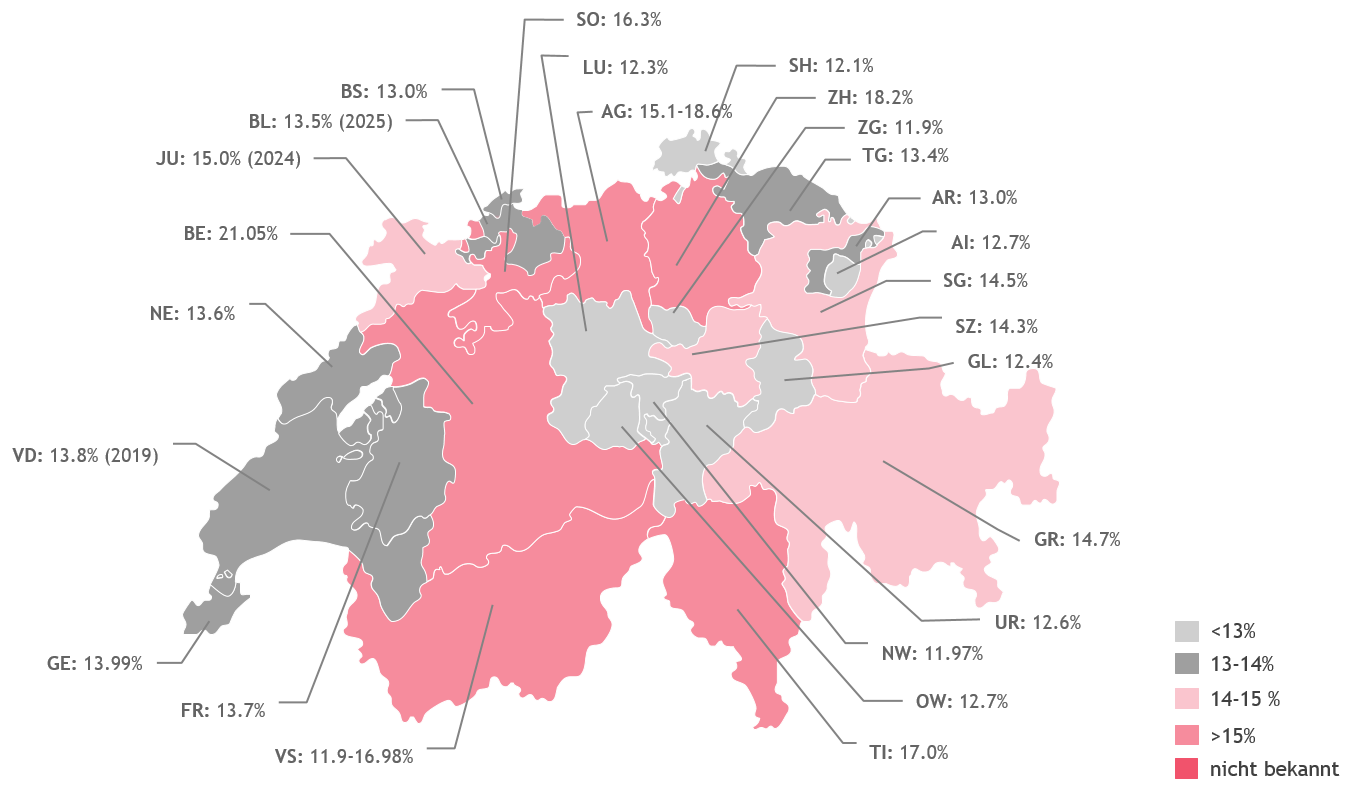

In unseren Factsheets finden Sie die wichtigsten Details zur STAF-Umsetzung in allen 26 Kantonen.

Stefan Piller

Martin Häuselmann

Tom Kaufmann

Markus Häller