⏱ 8 min

Verfügen quellensteuerpflichtige Arbeitnehmende über Vermögen oder übrige Einkünfte, sind sie je nach Konstellation verpflichtet, eine Steuererklärung einzureichen. Die Kantone kennen dabei unterschiedliche Praxen und Schwellenwerte. Wir haben nachgefragt und eine Übersicht erstellt.

Quellensteuerpflichtige Arbeitnehmende müssen unter gewissen Umständen eine Steuererklärung einreichen und sich diesbezüglich proaktiv und selbstständig bei der Steuerbehörde melden, ansonsten drohen steuerstrafrechtliche Konsequenzen. Die Einreichung einer Steuererklärung ist insbesondere dann eine Pflicht, wenn quellensteuerpflichtige Arbeitnehmende über übriges nicht quellensteuerpflichtiges Einkommen oder Vermögen verfügen. Nachfolgend erfahren Sie, wann dies der Fall ist und welche kantonalen Limiten dabei berücksichtigt werden müssen.

1. Grundsätzliches

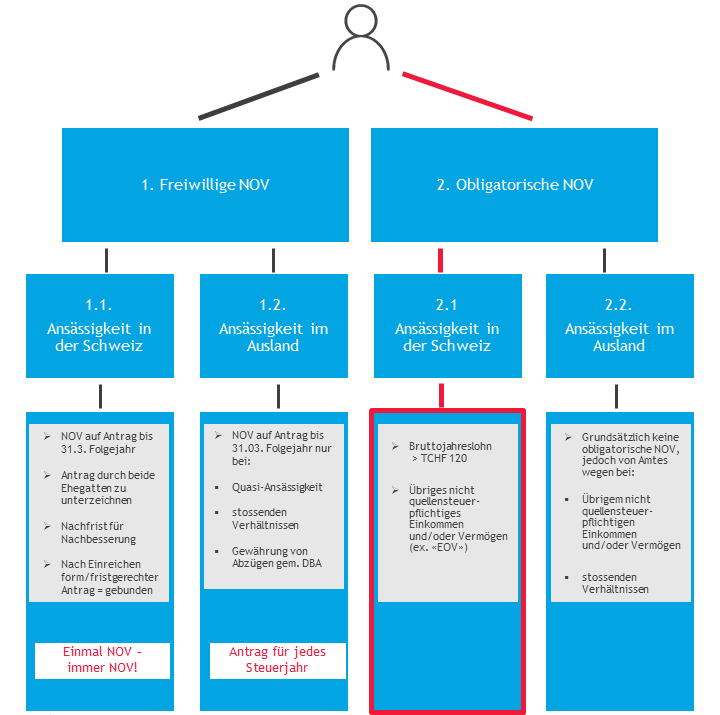

Mit Einführung der neuen Quellensteuerreform wurde das System der nachträglichen ordentlichen Veranlagung (nachfolgend «NOV») umfassend angepasst. Arbeitnehmerseitig werden diese Anpassungen für die Steuerperiode 2021 erstmals im Frühjahr 2022 spürbar und je nach Konstellation besteht zwingend Handlungsbedarf.

Bei der NOV wird die geschuldete Einkommenssteuer und Vermögenssteuer auf Basis einer jährlich einzureichenden Steuererklärung ermittelt. Allfällig bereits bezahlte Quellensteuern werden zinslos an die ordentliche Steuer angerechnet. Steuerpflichtige Personen können im Rahmen der NOV veranlagt werden, indem sie entweder auf freiwilliger Basis einen Antrag stellen oder aufgrund von gewissen Schwellenwerten obligatorisch bzw. von Amtes wegen in die NOV überführt werden.

Im vorliegenden Artikel wird die obligatorische NOV behandelt, insbesondere bei Ansässigkeit in der Schweiz gemäss Ziffer 2.1 der obenstehenden Grafik. Weitere Informationen betreffend freiwilliger NOV finden Sie im BDO Newsletter vom Dezember 2021 «Wegfall Tarifkorrektur Quellensteuer - wie weiter».

2. Obligatorische nachträgliche ordentliche Veranlagung bei Ansässigkeit in der Schweiz

Bis zum 1. Januar 2021 blieb die ordentliche Veranlagung - unter Beibehaltung des Quellensteuerabzuges auf Einkommen aus unselbstständiger Erwerbstätigkeit - nur Personen mit Ansässigkeit in der Schweiz[1] in folgenden Fällen vorbehalten:

- Falls die an der Quelle erfassten Erwerbs- und Ersatzeinkünfte 120'000 Franken überschritten (nachträglich ordentliche Veranlagung);

- Falls Vermögenswerte und Einkünfte, die dem Quellensteuerabzug nicht unterworfen waren, eine bestimmte Grenze überschritten (ergänzende ordentliche Veranlagung).

Mit der Quellensteuerreform wurde die ergänzende ordentliche Veranlagung abgeschafft und in die NOV überführt. Seit dem 1. Januar 2021 gelangt die obligatorische NOV in den nachfolgenden Fällen zur Anwendung.

2.1 Obligatorische NOV bei Erreichen des Mindestbeitrages von 120'000 Franken

Erzielt eine quellensteuerpflichtige Person mit Ansässigkeit in der Schweiz jährliche Bruttolohneinkünfte von mindestens 120'000 Franken, wird zwingend eine NOV durchgeführt. Bei Ehegatten, die in rechtlich und tatsächlich ungetrennter Ehe leben, werden zur Festlegung dieser Grenze die jeweiligen Bruttolohneinkünfte nicht zusammengerechnet. Bei einer unterjährigen Steuerpflicht werden periodische Bruttolohneinkünfte auf zwölf Monate umgerechnet, aperiodische Bruttolohneinkünfte werden jedoch ohne Umrechnung miteinbezogen.

Wird der Mindestbetrag von 120'000 Franken erreicht, wird die quellensteuerpflichtige Person bis zum Ende ihrer Quellensteuerpflicht im NOV veranlagt, dies selbst dann, wenn zukünftig die Schwelle von 120'000 Franken vorübergehend oder dauernd unterschritten wird.

Im Jahr der Heirat wird bei Eheleuten für die ganze Steuerperiode eine gemeinsame NOV durchgeführt. Bei einer (späteren) Scheidung bzw. tatsächlichen oder rechtlichen Trennung werden beide Eheleute separat bis zum Ende ihrer Quellensteuerpflicht im NOV besteuert.

2.2 Obligatorische NOV bei nicht quellensteuerpflichtigem Einkommen und/oder Vermögen

Erzielt eine quellensteuerpflichtige Person mit Ansässigkeit in der Schweiz zusätzliche nicht der Quellensteuer unterliegende Einkünfte, muss unter Umständen zwingend die NOV durchgeführt werden.

Nicht der Quellensteuer unterliegende Einkünfte sind z.B. (nicht abschliessend):

- In- und ausländische Erträge aus Wertschriften und Guthaben

- Erträge aus in der Schweiz gelegenen Liegenschaften

- Alimente, die Steuerpflichtige für sich oder unter ihrer elterlichen Gewalt stehende minderjährige Kinder erhalten

- Ausnahmsweise nicht an der Quelle besteuerte Einkünfte aus unselbstständiger Erwerbstätigkeit (z.B. aus dem Ausland bezahlte Einkünfte für unselbstständige Erwerbstätigkeit)

- Einkünfte aus selbstständiger Erwerbstätigkeit

- Renten aus der AHV

- Vollrenten aus der IV oder Unfallversicherung aufgrund einer hundertprozentigen Invalidität

- Renten aus der 2. Säule und/oder Säule 3a

- Einkünfte aus der Verleihung oder Nutzung von Urheberrechten und Patenten

- Einkünfte aus Lotterien oder lotterieähnlichen Veranstaltungen sowie Wettbewerben

- Einkünfte aus Nutzniessung

- Einkünfte aus Stiftungen

- Kapitalleistungen aus Vorsorge und Kapitalabfindungen aus der AHV/IV

Im Unterschied zum unter Ziffer 2.1 genannten Grenzwert von 120'000 Franken ist der Schwellenwert hinsichtlich des zusätzlichen nicht quellensteuerpflichtigen Einkommens nicht in der Quellensteuerverordnung (vgl. Art. 9 QStV) geregelt. Die Festlegung dieser Schwellenwerte wurde den einzelnen Kantonen überlassen (vgl. nachfolgende Übersicht). Bei Ehegatten, die in rechtlich und tatsächlich ungetrennter Ehe leben, werden jedoch wiederum zur Festlegung der kantonalen Grenzwerte die jeweiligen Einkünfte nicht zusammengerechnet.

Weiter muss eine NOV zwingend vorgenommen werden, wenn eine quellensteuerpflichtige Person über wesentliches steuerpflichtiges Vermögen verfügt (bei in der Schweiz ansässigen Personen ist dabei grundsätzlich das weltweite Vermögen massgebend). Beachtenswert in diesem Zusammenhang ist, dass gewisse Kantone bei der Bestimmung der Höhe dieser Vermögenswerte nach dem Zivilstand unterschieden haben, wohingegen andere Kantone hierauf verzichtet haben. Dies wirft die Frage auf, ob nun bei verheirateten Personen das gesamte steuerpflichtige Vermögen oder lediglich das anteilsmässige steuerpflichtige Vermögen der quellensteuerpflichtigen Person ausschlaggebend ist. Die Autoren vertreten in diesem Punkt die Meinung, dass bei Kantonen, die nicht nach dem Zivilstatus unterscheiden, nur das anteilsmässige steuerpflichtige Vermögen relevant sein dürfte. Bei Grenzfällen empfiehlt es sich, eine mögliche Überführung ins NOV mit der Steuerbehörde vorzubesprechen.

Gemäss der untenstehenden Übersicht[2] kennen ungefähr die Hälfte der Kantone (noch) keine Schwellenwerte in diesem Zusammenhang bzw. wenden eine fallspezifische Einzelfallbetrachtung an, was nach der hier vertretenen Ansicht zu Rechtsunsicherheiten führen kann. Dies insbesondere, wenn man bedenkt, dass bei Überschreiten der kantonalen Schwellenwerte beim Einkommen und/oder Vermögen die quellensteuerpflichtige Person bzw. die Ehepartner bis am 31. März des folgenden Steuerjahres bei der zuständigen Steuerbehörde die Steuererklärung verlangen müssen. Es wird jedoch davon ausgegangen, dass sich diesbezüglich noch eine Praxis herausbilden wird und mit weiteren Publikationen von Schwellenwerten gerechnet werden kann.

| Kanton | Zusätzliches nicht der Quellensteuer unterliegendes Einkommen | Vermögen | |

|---|---|---|---|

| ledig | verheiratet | ||

| Aargau | Ab CHF 10'000 | Ab CHF 100'000 | Ab CHF 100'000 |

| Appenzell Ausserrhoden | Kein Schwellenwert / Einzelfallbetrachtung | Kein Schwellenwert / Einzelfallbetrachtung | |

| Appenzell Innerrhoden | Kein Schwellenwert / Einzelfallbetrachtung | Ab CHF 50'000 | Ab CHF 100'000 |

| Basel-Land | Ab CHF 1'700 | Kein Schwellenwert / Einzelfallbetrachtung | |

| Basel-Stadt | Ab CHF 500 | Ab CHF 75'000 | Ab CHF 150'000 |

| Bern | Ab CHF 3'000 | Ab CHF 150'000 | Ab CHF 150'000 |

| Freiburg | Kein Schwellenwert / Einzelfallbetrachtung | Kein Schwellenwert / Einzelfallbetrachtung | |

| Genf | Kein Schwellenwert bekannt | Kein Schwellenwert bekannt | |

| Glarus | Ab CHF 2'000 | Ab CHF 50'000 | Ab CHF 50'000 |

| Graubünden | Kein Schwellenwert / Einzelfallbetrachtung | Kein Schwellenwert / Einzelfallbetrachtung | |

| Jura | Kein Schwellenwert / Einzelfallbetrachtung | Kein Schwellenwert / Einzelfallbetrachtung | |

| Luzern | Zinsertrag: CHF 2’000 Selbständiges Erwerbseinkommen / Alimente: CHF 5’000 | Ab CHF 62'500 | Ab CHF 125'000 |

| Neuenburg | Kein Schwellenwert bekannt | Kein Schwellenwert bekannt | |

| Nidwalden | Kein Schwellenwert / Einzelfallbetrachtung | Kein Schwellenwert / Einzelfallbetrachtung | |

| Obwalden | Kein Schwellenwert / Einzelfallbetrachtung | Kein Schwellenwert / Einzelfallbetrachtung | |

| Schaffhausen | Kein Schwellenwert / Einzelfallbetrachtung | Kein Schwellenwert / Einzelfallbetrachtung | |

| Schwyz | Ab CHF 2'000 | Ab CHF 50'000 | Ab CHF 50'000 |

| Solothurn | Kein Schwellenwert / Einzelfallbetrachtung | Kein Schwellenwert / Einzelfallbetrachtung | |

| St. Gallen | Kein Schwellenwert / Einzelfallbetrachtung | Ab CHF 75'000 plus CHF 20'000 für jedes minderjährige Kind | Ab CHF 150'000 plus CHF 20'000 für jedes minderjährige Kind |

| Tessin | Ab CHF 3'000 | Ab CHF 50'000 | Ab CHF 50'000 |

| Thurgau | Kein Schwellenwert / Einzelfallbetrachtung | Kein Schwellenwert / Einzelfallbetrachtung | |

| Uri | Ab CHF 2'000 | Ab CHF 100'000 | Ab CHF 100'000 |

| Waadt | Kein Schwellenwert bekannt | Kein Schwellenwert bekannt | |

| Wallis | Kein Schwellenwert bekannt | Kein Schwellenwert bekannt | |

| Zug | Ab CHF 2'000 | Ab CHF 100'000 | Ab CHF 100'000 |

| Zürich | Ab CHF 3'000 | Ab CHF 80'000 | Ab CHF 160'000 |

2.3 Sonderfälle der «obligatorischen» nachträglichen ordentlichen Veranlagung

Getrennte Ansässigkeit von Eheleuten im internationalen Verhältnis

Leben Ehegatten in rechtlich und tatsächlich ungetrennter Ehe, hat jedoch nur ein Ehepartner seinen Wohnsitz in der Schweiz, während der andere Ehepartner seinen Wohnsitz im Ausland hat, so unterliegt nur der in Schweiz lebende Ehegatte der Schweizer Steuerhoheit. Die Einkünfte und das Vermögen des im Ausland wohnhaften Ehegatten werden hierbei nur für die Satzbestimmung des inländischen Ehegatten herangezogen[3].

Verdient nun der in Schweiz wohnhafte Ehegatte weniger als 120'000 Franken kann ein obligatorisches NOV nur bei Erreichen der unter Ziffer 2.2 aufgeführten Schwellenwerte durchgeführt werden. Das Einkommen wie auch das Vermögen des im Ausland wohnhaften Ehegatten dürfen jedoch nur für die Satzbestimmung herangezogen werden. Konsequenterweise muss daher in solchen Fällen bei gemeinsamen übrigen nicht quellensteuerpflichten Einkommen und/oder Vermögen dieses nach dem entsprechenden Verhältnis zwischen den Ehegatten und nach den Regeln der Steuerausscheidung aufgeteilt und für die Bestimmung der Schwellenwerte herangezogen werden.

NOV von Amtes wegen bei Ansässigkeit im Ausland

Verfügt eine im Ausland ansässige Person über Einkommen und Vermögen, welche in der Schweiz zwar steuerpflichtig sind, aber zum Teil der Quellensteuerverfahren (Lohn) und zum anderen Teil der ordentlichen Veranlagung (Liegenschaftserträge) unterliegen, können die zuständigen Steuerbehörden eine NOV von Amtes wegen (nicht obligatorische NOV) vornehmen. Zuständig für die Durchführung der Veranlagung ist der Kanton, in dem sich der grösste Teil der steuerbare Werte befindet. Mit dem NOV von Amtes wegen kann zudem sichergestellt werden, dass das Erwerbseinkommen zu dem Steuersatz besteuert wird, der unter Berücksichtigung sämtlicher Einkünfte der steuerpflichtigen Person resultiert.

Rückerstattung von Verrechnungssteuer

Schliesslich - und dies zur Vollständigkeit halber - muss die quellensteuerpflichtige Person bzw. zusammen mit dem Ehepartner auch einen Antrag auf Durchführung eines NOV stellen, sollen Verrechnungssteuerguthaben zurückerstattet werden.

2.4 Konsequenzen bei unterbleibender Meldung

Verfügt eine quellenbesteuerte Person über übrige Einkommens- oder Vermögenswerte mit Besteuerungsrecht in der Schweiz und macht diese Person aufgrund der bisherigen Ausführungen keine proaktive Meldung an die Steuerbehörde, drohen steuerstrafrechtliche Konsequenzen. Die Steuerverwaltung hat bei quellenbesteuerten Personen in der Regel keine Kenntnisse über allfällige übrige Einkommens- oder Vermögenswerte. Da die Personen im Quellensteuerregister geführt werden, erhalten diese in der Regel auch keine Steuererklärung mit dem jährlichen Massenversand. Dabei kann man sich nicht darauf berufen, mangels Erhalts einer Steuererklärung keine solche einreichen zu müssen, denn Steuerpflichtige, welche kein Steuerformular erhalten haben, müssen dieses bei der zuständigen Steuerbehörde bis Ende März des Folgejahres selbst verlangen.

Sollte eine Veranlagung zu Unrecht unterbleiben oder eine rechtskräftige Veranlagung unvollständig sein, kann die Einleitung eines Nach- und Strafsteuerverfahrens oder alternativ eine Busse wegen Verletzung von Verfahrenspflichten geprüft werden.

3 Fazit

Mit der am 1. Januar 2021 in Kraft getretenen Quellensteuerreform wurden u.a. die Bestimmungen hinsichtlich der nachträglichen ordentlichen Veranlagung angepasst. Die Neuregelung des NOV wirft in der Praxis nach wie vor Fragen auf und kann insbesondere bei einer obligatorischen NOV zu unangenehmen Steuerkonsequenzen führen. Quellensteuerpflichtige Arbeitnehmende sind deshalb gut beraten, wenn Sie eine fundierte Prüfung vornehmen, ob Ihnen allenfalls die Pflicht zur Einreichung einer Steuererklärung im NOV obliegt und eine diesbezügliche Meldung an die Steuerbehörde erfolgen muss.

[1] Vgl. dazu Digiulio/Grüter, Steuerliche Ansässigkeit und Stolperfalle Tarifkorrektur Quellensteuer - Das muss ab der Steuerperiode 2021 beachtet werden, TREX 1/2022, 18.

[2]Übersicht wurde anlässlich einer Umfrage der Autoren bei sämtlichen Kantonen im Februar 2022 erstellt. Alle Angaben ohne Gewähr.

[3] vgl. Kreisschreiben der ESTV Nr. 30 vom 21.12.2010, Ziff. 2.1.

Alles klar beim Thema Quellensteuer?

Kontaktieren Sie BDO. Unsere Expertinnen und Experten stehen Ihnen schweizweit an über 30 Standorten beratend zur Seite.