⏱ 7 min

Eine Auslegeordnung der gängigen Praxis und allfälliger Problematiken

In der Praxis wird eine Dividende in der Regel im Verhältnis der kapitalmässigen Beteiligung anteilig an die Aktionärinnen und Aktionäre ausbezahlt. Von dieser proportionalen Verteilung kann jedoch unter gewissen Voraussetzungen abgewichen werden. Man spricht in diesem Fall von einer asymmetrischen Dividende. Welche Stolperfallen birgt eine unproportionale Dividendenausschüttung und welche kantonal unterschiedlichen Steuerpraxen in puncto Zulässigkeit bestehen in der Schweiz?

Was ist eine asymmetrische Dividende?

Für Aktiengesellschaften regelt Art. 660 Abs. 1 OR den Grundsatz, wonach jeder Aktionär bzw. jede Aktionärin Anspruch auf einen verhältnismässigen Anteil am Bilanzgewinn bzw. Gewinn- und Kapitalreserven hat[1]. Demnach ist eine Dividende grundsätzlich proportional zur kapitalmässigen Beteiligung der Aktionärinnen und Aktionäre am Aktienkapital zu berechnen und auszuschütten[2].

In der Praxis besteht bei Aktionärinnen und Aktionären jedoch regelmässig das Bedürfnis, von vorstehendem Grundsatz abzuweichen. Beispielsweise sollen 100% einer beschlossenen Dividende an einen einzigen Aktionär ausgeschüttet werden, obwohl dieser nicht 100% des Aktienkapitals der Gesellschaft hält. In einem solchen Fall spricht man von einer asymmetrischen Dividende.

Steuerliche Behandlung - Abweichungen in der föderalistischen Schweiz

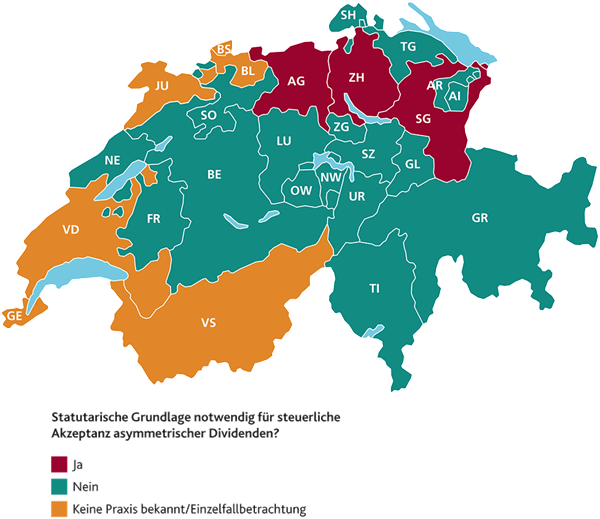

In der schweizerischen Steuerlandschaft existieren divergierende Auffassungen und somit unterschiedliche Praxen der kantonalen Steuerbehörden hinsichtlich Zulässigkeit von asymmetrischen Dividendenausschüttungen. Einige Kantone lassen asymmetrische Dividenden explizit nur zu, wenn diese Möglichkeit in den Statuten verankert ist. In diesen Fällen ergeben sich paradoxerweise aus rechtlicher Sicht regelmässig Probleme, weil aus gesellschaftsrechtlicher Optik die ungleichmässige Ausschüttung statutarisch im Sinne von Art. 661 OR nur mittels sogenannter Vorzugsaktien erreicht werden kann (die explizite Erwähnung von asymmetrischen Dividenden in den Statuten wird von den Handelsregisterämtern meist abgelehnt).

Andere Kantone sind demgegenüber liberaler und akzeptieren asymmetrische Dividenden auch ohne statutarische Grundlagen[3]. Die Begründung Letzterer ist insbesondere, dass bei fehlender statutarischer Grundlage ein Beschluss der Generalversammlung über eine asymmetrische Dividende anfechtbar ist, jedoch vollumfänglich Rechtswirkung entfaltet, falls keine Anfechtung erfolgen sollte.

Handhabung der einzelnen Kantone [4]:

Steuerliche Stolperfallen

Bei einer asymmetrischen Dividende stellt sich steuerlich stets die Frage, aus welchem Grund die Gewinnausschüttung nicht proportional stattgefunden hat. Im Fokus der nachfolgenden Ausführungen stehen die zwei in der Praxis am häufigsten anzutreffenden steuerlichen Stolperfallen:

Umqualifizierung in Lohn

Falls eine Aktionärin gleichzeitig Arbeitnehmerin bei der Gesellschaft ist, wäre vorstellbar, dass eine asymmetrische Dividende im erzielten, persönlich zurechenbaren Umsatz oder überdurchschnittlichen Arbeitseinsatz der Aktionärin bzw. Arbeitnehmerin begründet ist. Hierbei stellen sich insbesondere folgende Fragen:

- Wurde aus betriebswirtschaftlicher Perspektive bereits ein marktkonformer Lohn ausbezahlt?

- Handelt es sich bei der bezahlten Dividende steuerlich nicht vielmehr um Lohn im Sinne einer Bonuszahlung?

- Besteht ein Missverhältnis zwischen Lohn und Dividende?

Bei einer allfälligen Umqualifizierung von Dividende in Lohn handelt es sich bei der Gesellschaft um geschäftsmässig begründeten gewinnsteuermindernden Aufwand. Bei der Aktionärin hingegen handelt es sich nicht mehr um einen Vermögensertrag (mit allfälliger Teilbesteuerung), sondern um ein Einkommen aus unselbständiger Erwerbstätigkeit. Zusätzlich sind Sozialversicherungsbeiträge geschuldet.

Umqualifizierung in Schenkung («Dreieck»)

Eine asymmetrische Dividende kann jedoch auch auf familiären oder freundschaftlichen (nahestehenden) Beziehungen zwischen den Aktionären beruhen. In einem solchen Fall kann steuerlich die Asymmetrie der Gewinnausschüttung als «vorgeschobenes Schenkungsinstrument» qualifizieren. Dies hat die Konsequenz, dass in einem ersten Schritt steuerlich eine nach der Kapitalquote entsprechende Gewinnausschüttung von der Gesellschaft an den Aktionär vorliegt. In einem zweiten Schritt liegt steuerlich sodann eine anteilige Schenkung vom (dividendenbenachteiligten) Aktionär an den (dividendenbevorteilten) Aktionär vor (sog. Abrechnung «über das Dreieck»). Abhängig vom Verwandtschaftsgrad und den kantonalen Bestimmungen hinsichtlich der Schenkungssteuer können unliebsame Schenkungssteuerfolgen resultieren.

Fallbeispiel

Nachfolgend sollen aufgrund eines vereinfachten Praxisbeispiels weitere ausgewählte Aspekte möglicher Tatbestände von Umqualifizierungen bzw. Problemfelder im Zusammenhang mit asymmetrischen Dividendenausschüttungen beleuchtet werden.

Ausgangslage / Fallbeispiel

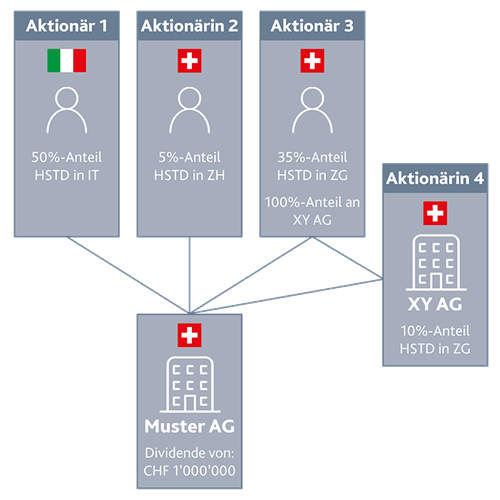

An der Muster AG mit Sitz in der Schweiz sind einerseits drei natürliche Personen beteiligt. Aktionär 1 zu 50% (mit Wohnsitz und Hauptsteuerdomizil im Ausland/Italien), Aktionärin 2 zu 5% (mit Wohnsitz und Hauptsteuerdomizil im Kanton Zürich) und Aktionär 3 zu 35% (mit Wohnsitz im Kanton Zug), welche allesamt die Anteile im Privatvermögen halten.

Andererseits ist die XY AG (mit Sitz und Hauptsteuerdomizil im Kanton Zug) mit einem Anteil von 10% an der Muster AG beteiligt. Die Muster AG beschliesst eine Dividendenausschüttung über CHF 1'000'000 (vgl. Abbildung nachfolgend).

Generell ist zu erwähnen, dass selbst bei grundsätzlicher Erfüllung der kantonalen Vorgaben in Bezug auf die steuerliche Akzeptanz von asymmetrischen Dividenden eine Transaktion bzw. Ausschüttung stets dem allgemeinen Vorbehalt der Steuerumgehung unterliegt. Eine Steuerumgehung liegt nach anerkannter und richterlich mehrmals bestätigter Rechtsprechung vor, falls nachfolgende Kriterien kumulativ erfüllt sind:

- Es wurde eine ungewöhnliche, sachwidrige oder absonderliche Rechtsgestaltung gewählt.

- Es kann angenommen werden, dass diese Rechtsgestaltung nur zwecks Erzielung einer Steuerersparnis gewählt wurde.

- Eine solche Steuerersparnis wird bei Umsetzung tatsächlich erzielt.

Im vorgenannten Fallbeispiel können sich insbesondere folgende Fragestellungen ergeben, wobei stets eine Beurteilung aufgrund der Gesamtumstände des konkreten Einzelfalls vorgenommen werden muss:

Teilbesteuerungsverfahren

Wird beispielsweise dem Aktionär 3 gemäss vorstehender Abbildung — welcher steuerlich eine qualifizierte Beteiligung an der Muster AG hält (d.h. Beteiligungsquote grösser als 10%) — die volle Dividende über CHF 1'000'000 ausgeschüttet, kann dies unter dem Titel der Steuerumgehung insbesondere dahingehend problematisch sein, als dass bei einer proportionalen Verteilung der Dividende insbesondere Aktionärin 2 (mit einer Beteiligungsquote kleiner als 10%) das Teilbesteuerungsverfahren nicht hätte geltend machen können.

Gewinnverschiebung

Die Einkommens- und Gewinnsteuersätze sind interkantonal nicht harmonisiert. Aufgrund dieser Tatsache können sich je nach Steuerdomizil starke Unterschiede in der steuerlichen Belastung ergeben. Eine asymmetrische Dividende kann deshalb auch aus dem Blickwinkel der Steuerverschiebung beurteilt werden. In vorliegender Konstellation könnte dies insbesondere dann der Fall sein, wenn beispielsweise Aktionär 3 mit Wohnsitz im Kanton Zug auch den Dividendenanteil von Aktionärin 2 mit Wohnsitz im Kanton Zürich erhält.

Kantonal unterschiedliche Praxen / Doppelbesteuerungskonflikte

Aktionärinnen und Aktionären, die in Kantonen wohnhaft sind, welche die Ausschüttung einer asymmetrischen Dividende ohne entsprechenden Statuteneintrag steuerlich nicht akzeptieren, kann eine Aufrechnung der Dividende drohen, obwohl diese tatsächlich keine Dividende ausbezahlt erhalten haben. Dies kann zu einem potenziellen Doppelbesteuerungskonflikt führen.

Verrechnungssteuer

Eine asymmetrische Dividendenausschüttung, bei welcher beispielsweise Aktionär 1 mit Wohnsitz im Ausland nicht partizipiert, kann aus Sicht der Verrechnungssteuer problematisch sein. Voraussetzung für die Rückerstattungsberechtigung der Verrechnungssteuer ist unter anderem, dass natürliche Personen bei Fälligkeit ihren Wohnsitz im Inland haben. Demnach ist Aktionär 1 mit Wohnsitz in Italien aufgrund der schweizerischen innerstaatlichen Gesetzgebung nicht zur Rückerstattung der Verrechnungsteuer berechtigt (aufgrund des Doppelbesteuerungsabkommens zwischen der Schweiz und Italien kann Aktionär 1 jedoch im Grundsatz die Verrechnungssteuer via DBA bis auf eine Sockelsteuer von 15% zurückfordern). Demgegenüber sind die restlichen Aktionärinnen und Aktionäre aufgrund ihres Wohnsitzes bzw. Sitzes im Inland grundsätzlich zur Rückerstattung der Verrechnungssteuer berechtigt, unter Erfüllung der weiteren unilateralen Rückerstattungsvoraussetzungen.

Des Weiteren kann eine asymmetrische Dividendenausschüttung zu Gunsten der XY AG (Aktionärin 4) nach hier vertretener Auffassung in Bezug auf die Verrechnungssteuer ebenfalls problematisch sein, da für die Ausschüttung an die XY AG grundsätzlich die Verrechnungssteuerpflicht durch Meldung erfüllt werden kann (ab 1. Januar 2023 ab einer Beteiligungsquote von 10%).

Unabdingbar ist es in diesem Zusammenhang, den Sachverhalt in den entsprechenden Verrechnungssteuer-Meldeformularen Nr. 103/110 entsprechend korrekt abzubilden und die dafür vorgesehenen Deklarationen — falls die Dividende nicht im Verhältnis zum Gesellschaftskapital erfolgt — vorzunehmen.

In diesem Zusammenhang sei erwähnt, dass die ESTV im Grundsatz, mit wenigen Ausnahmen in Einzelfällen, für die steuerliche Akzeptanz ebenfalls eine statutarische Grundlage voraussetzt.

Emissionsabgabe

Eine asymmetrische Dividendenausschüttung zu Gunsten der XY AG (Aktionärin 4) kann nach hier vertretener Auffassung auch aus Optik der Emissionsabgabe problematisch sein. Wird die Dividende beispielsweise von der Muster AG direkt an die XY AG ausgeschüttet — woran Aktionär 3 zu 100% beteiligt ist — liegt steuerlich bei Abrechnung «über das Dreieck» in einem ersten Schritt steuerlich eine Ausschüttung an Aktionär 3 vor und in einem zweiten Schritt eine verdeckte Kapitaleinlage von Aktionär 3 in die von ihm beherrschte XY AG (Aktionärin 4), welche entsprechend der Emissionsabgabe unterliegt.

Fazit

Es gibt zahlreiche Aspekte, die aus steuerlicher Sicht zu berücksichtigen sind, sollte eine Gewinnausschüttung nicht im Verhältnis der kapitalmässigen Beteiligungen der Aktionärinnen und Aktionäre erfolgen. Bei jeder asymmetrischen Dividende sind deren Folgen und Risiken im Einzelfall genau zu prüfen und je nach Sachverhalt vorgängig mit den involvierten Behörden abzuklären — gegebenenfalls mittels verbindlichen Vorbescheids (Ruling) — um nicht unliebsam überrascht zu werden.

Alles klar beim Thema asymmetrische Dividenden?

Kontaktieren Sie BDO. Unsere Expertinnen und Experten stehen Ihnen schweizweit beratend zur Seite.

[1] Art. 798 Abs. 3 OR regelt denselben Grundsatz für die GmbH.

[2] Unterschiede in der praktischen Umsetzung, die sich aufgrund des Grundkapitals der Aktiengesellschaft (insb. Thematik Aktienkapital vs. Partizipationskapital) oder der bestehenden Aktienkategorien (Vorzugs-, Stimmrechtsaktien, etc.) ergeben, werden im vorliegenden Artikel nicht erörtert.

[3] Ein interessanter Gerichtsentscheid zu asymmetrischen Dividenden und deren Voraussetzung auf kantonaler Ebene ist der Entscheid des Solothurner Steuergerichts vom 14. Juni 2021 (SGSTA.2019.75).

[4] Die Übersicht wurde anlässlich einer Umfrage der Autoren bei sämtlichen Kantonen im Oktober 2022 erstellt. Alle Angaben ohne Gewähr.

Weitere Artikel und Publikationen finden Sie über das obenstehende Suchfeld oder im Menü unter «Themen».

Sichern Sie sich Ihren Wissensvorsprung und abonnieren Sie die BDO News und Einblicke.

Please fill out the following form to access the download.