⏱ 7 min

Analyse des pratiques courantes et des problématiques éventuelles

Dans la pratique, un dividende est généralement versé aux actionnaires au prorata de leur participation au capital. Il est toutefois possible de déroger à ce principe sous certaines conditions, on parle alors de distribution non proportionnelle de dividendes (ou de dividende asymétrique). Quels peuvent être les pièges liés à des distributions non proportionnelles de dividendes et sont-elles fiscalement acceptées dans tous les cantons?

Qu'est-ce qu’un dividende asymétrique?

L’article 660, al. 1 CO précise que tout actionnaire d’une société anonyme a droit à une part proportionnelle du bénéfice ou des réserves issues du bénéfice et d'apports de capital[1]. En conséquence, un dividende est en principe calculé et distribué proportionnellement à la participation des actionnaires au capital-actions[2].

Dans la pratique, les actionnaires éprouvent toutefois régulièrement le besoin de déroger au principe susmentionné. Par exemple, distribuer 100% d'un dividende à un seul actionnaire, bien qu’il ne détienne pas 100% du capital-actions de la société. On parle dans ce cas d’un dividende asymétrique.

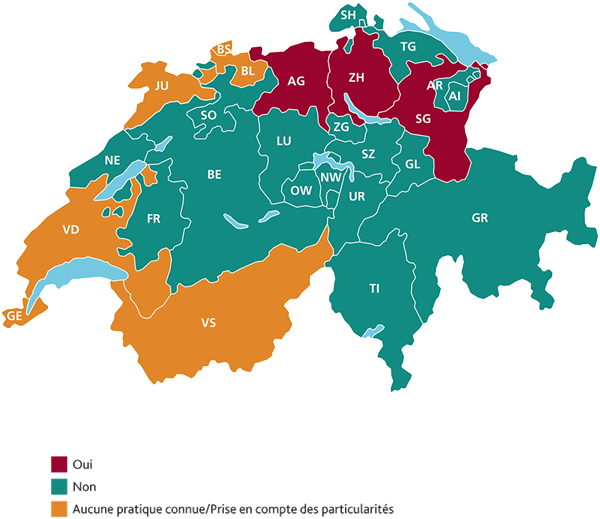

Traitement fiscal - Différences appliquées dans une Suisse fédéraliste

Etant donné qu’en Suisse les avis sur l'admissibilité au niveau fiscal des distributions non proportionnelles de dividendes divergent, les pratiques des autorités fiscales cantonales divergent elles aussi. Certains cantons n’autorisent les dividendes asymétriques que si les statuts les mentionnent. Paradoxalement, ces cas posent régulièrement des problèmes d'un point de vue juridique. En effet, du point de vue du droit des sociétés, la distribution non proportionnelle n'est possible statutairement au sens de l'art. 661 CO que si les actionnaires détiennent des actions dites privilégiées (généralement, les offices du registre du commerce refusent la mention explicite de dividendes asymétriques dans les statuts).

D'autres cantons, plus libéraux, acceptent les dividendes asymétriques même s’ils ne sont pas mentionnés dans les statuts. Ces cantons justifient leur pratique notamment par le fait qu’une décision de l’assemblée générale concernant un dividende asymétrique peut être contestée en l’absence de base statutaire, mais que cette même décision déploie pleinement ses effets sur le plan juridique si elle n'est pas remise en cause.

Pratique des différents cantons [3]:

Obstacles fiscaux

En présence d’un dividende asymétrique, la question se pose toujours de savoir, du point de vue fiscal, pour quelle raison la société a procédé à une distribution non proportionnelle. Les explications ci-dessous décrivent principalement les deux pièges fiscaux les plus fréquents dans la pratique:

Requalification du dividende en salaire

Lorsqu’un actionnaire est simultanément un employé de la société, un dividende asymétrique pourrait se justifier si l’actionnaire-employé réalise un chiffre d’affaires qui peut lui est attribué personnellement ou s’il fournit une performance professionnelle supérieure à la moyenne. En l’occurrence, les questions suivantes se posent:

- D’un point de vue économique, la société a-t-elle déjà versé un salaire conforme aux conditions du marché?

- Et d’un point de vue fiscal, le dividende versé ne constitue-t-il pas plutôt un salaire au sens d'un bonus?

- Le rapport entre salaire et dividende est-il disproportionné?

Dans l’éventualité où la société aurait requalifié un dividende en salaire, ce dernier s’ajoute à ses charges justifiées par l'usage commercial, réduisant ainsi l’impôt sur le bénéfice. En revanche, l'actionnaire ne touche plus un revenu sur la fortune (pouvant éventuellement faire l’objet d’une imposition partielle), mais il perçoit le revenu d’une activité salariée, lequel est soumis aux assurances sociales.

Requalification du dividende en donation («Théorie du triangle»)

Des relations familiales ou amicales (parties liées) entre les actionnaires peuvent également être à l’origine d’une distribution non proportionnelle de dividendes. Dans ce genre de cas, une telle distribution est susceptible d’être qualifiée, d’un point de vue fiscal, d’«instrument de donation anticipée». Fiscalement, les conséquences sont les suivantes: tout d’abord, la société distribue des bénéfices correspondant à la part de capital de chaque actionnaire. Ensuite, un premier actionnaire fait une donation proportionnelle à l’un des autres actionnaires (décompte dit «triangulaire»). Les conséquences fiscales qu’une telle donation peut entraîner dépendent du degré de parenté et des dispositions cantonales en matière d’impôt sur les donations et peuvent être fâcheuses.

Exemple

Sur la base d’un exemple pratique simplifié, examinons d’autres aspects choisis de faits susceptibles d’être requalifiés ou de problèmes liés aux distributions asymétriques de dividendes.

Situation initiale

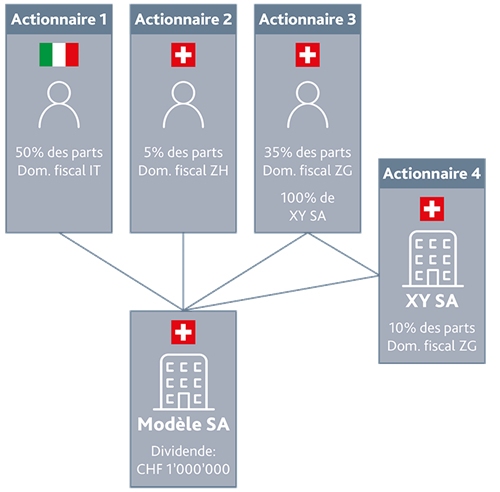

L’actionnariat de la société Modèle SA dont le siège est en Suisse est réparti entre trois personnes physiques et une personne morale: il y a l'actionnaire 1 qui détient 50% des parts (domicile et domicile fiscal principal en Italie), l'actionnaire 2 qui détient 5% (domicile et domicile fiscal principal à Zurich) et l'actionnaire 3 qui détient 35% (domicilié à Zoug). Ces actionnaires détiennent tous leurs parts dans leur fortune privée.

Enfin, la société XY SA (siège et domicile fiscal principal à Zoug) détient une participation de 10% dans la société Modèle SA. La société Modèle SA décide de distribuer un dividende de CHF 1'000'000 (voir illustration ci-dessous).

D'une manière générale, il convient de mentionner que même si les prescriptions cantonales en matière d'admissibilité fiscale des dividendes asymétriques sont en principe respectées, une transaction ou une distribution est toujours soumise à la réserve générale de l’évasion fiscale. Selon la jurisprudence reconnue et confirmée à plusieurs reprises par les tribunaux, il y a évasion fiscale lorsque les critères suivants sont cumulés:

- L’organisation juridique choisie est inhabituelle, inappropriée ou particulière.

- Ce montage juridique est susceptible d’avoir été choisi dans le seul but d'obtenir une économie d'impôt.

- Une économie d'impôt sera effectivement réalisée lors de la mise en œuvre.

Sachant que l’ensemble des circonstances doivent être considérées lors d’une évaluation, on se posera notamment les questions suivantes à propos de l’exemple ci-dessus:

Procédure d’imposition partielle

Reprenons notre illustration: si, par exemple, la société Modèle SA distribue la totalité du dividende de CHF 1'000'000 à l'actionnaire 3 qui détient une participation qualifiée (c.-à-d. une participation supérieure à 10%), cette distribution peut s'avérer problématique en termes d’évasion fiscale, notamment dans la mesure où, en cas de répartition proportionnelle du dividende, l'actionnaire 2 en particulier (dont le taux de participation est inférieur à 10%) n'aurait pas pu faire valoir la procédure d'imposition partielle.

Transfert de bénéfices

Les taux d'imposition sur le revenu et le bénéfice ne sont pas harmonisés au niveau intercantonal. De ce fait, la charge fiscale peut fortement varier d’un domicile fiscal à un autre. Il est donc également possible d’évaluer un dividende asymétrique sous l'angle d’un transfert d’impôts. Sur la base de notre illustration, cela pourrait notamment être le cas si, par exemple, l'actionnaire 3 domicilié dans le canton de Zoug recevait également la part de dividende de l'actionnaire 2 domicilié dans le canton de Zurich.

Différentes pratiques cantonales / Conflits liés à la double imposition

Le fait pour un actionnaire d’être domicilié dans un canton qui n’accepte pas les distributions non proportionnelles de dividendes si elles ne sont pas inscrites dans les statuts peut quand même exposer l’actionnaire à une imposition au titre du dividende, alors que, dans les faits, il n’a reçu aucun dividende. Cela peut entraîner un conflit de double imposition.

Impôt anticipé

Une distribution non proportionnelle de dividendes peut s’avérer problématique en matière d’impôt anticipé lorsque, par exemple, elle n’inclut pas l’actionnaire 1 domicilié à l’étranger. Pour avoir droit au remboursement de l'impôt anticipé, les personnes physiques doivent, entre autres, être domiciliées en Suisse à l’échéance. En conséquence, l'actionnaire 1 domicilié en Italie ne peut pas demander le remboursement de l'impôt anticipé en raison de la législation suisse (en principe, sur la base de la convention de double imposition entre la Suisse et l'Italie, l'actionnaire 1 peut toutefois demander le remboursement l'impôt anticipé via la CDI, sous réserve d'un impôt résiduel de 15%). S’ils satisfont aux autres conditions de remboursement et étant donné qu’ils sont domiciliés en Suisse, les autres actionnaires ont en principe droit au remboursement de l’impôt anticipé.

En outre, selon le point de vue défendu ici, une distribution asymétrique de dividendes en faveur de XY SA (actionnaire 4) peut également poser problème, car XY SA a en principe la possibilité de s'acquitter de son obligation fiscale par le biais d’une déclaration (dès le 1er janvier 2023 à partir d'un taux de participation de 10%).

Dans ce contexte, lorsque le dividende n'est pas proportionnel au capital social, il est indispensable de décrire correctement les faits dans les formulaires de déclaration d'impôt anticipé n° 103/110 et de procéder aux déclarations prévues à cet effet.

Il convient également de souligner qu'en principe, à quelques exceptions près dans des cas particuliers, l'AFC exige également une base statutaire.

Droit de timbre d’émission

Toujours selon le point de vue défendu ici, une distribution non proportionnelle de dividendes peut également s’avérer problématique pour XY SA (actionnaire 4), mais en matière de droit timbre d’émission cette fois. Prenons un cas de décompte «en triangle», si la société Modèle SA distribue son dividende directement à la société XY SA, détenue à 100% par l'actionnaire 3, il y a tout d’abord une distribution en faveur de l'actionnaire 3, puis un apport en capital dissimulé de la part de l'actionnaire 3 à l’égard de la société XY SA (actionnaire 4) qu’il contrôle et qui est soumis au droit de timbre d’émission.

Conclusion

Sur le plan fiscal, une distribution non proportionnelle de dividendes nécessite la prise en compte de nombreux aspects. Il convient d’examiner précisément les conséquences et les risques de chaque distribution de dividendes asymétriques au cas par cas et, selon les circonstances, de les clarifier au préalable avec les autorités compétentes, le cas échéant en établissant un ruling contraignant, afin d’éviter les mauvaises surprises.

Des questions concernant les dividendes asymétriques ?

Contactez BDO. Les experts de nos 34 succursales suisses vous conseillent.

[1] L'art. 798, al. 3 CO précise le même principe pour les Sàrl.

[2] Cet article n’aborde pas les différences dans la mise en œuvre pratique qui résultent du capital-actions de la société anonyme (notamment la thématique du capital-actions vs capital-participation) ou de catégories d'actions (actions privilégiées, actions à droit de vote privilégié, etc.).

[3] Le tableau a été établi sur la base des informations récoltées par les auteurs au cours d'une enquête menée auprès de tous les cantons en octobre 2022. Toutes les données sont fournies sans garantie.

Vous trouverez d’autres articles et publications via le champ de recherche ci-dessus ou dans le menu, sous «Publications».

Assurez-vous une longueur d’avance en termes de connaissances et abonnez-vous aux News et actualités de BDO.

Please fill out the following form to access the download.