⏱ 4 min

Es ist noch gar nicht lange her, da wurde im Jahr 2018 die letzte Teilrevision des Mehrwertsteuergesetzes in Kraft gesetzt. Nun befindet sich bereits die nächste Überarbeitung des Gesetzes in der parlamentarischen Beratung. Die fortschreitende Digitalisierung und die Globalisierung der Wirtschaft waren Auslöser für die aktuell laufende Teilrevision.

Um was geht es?

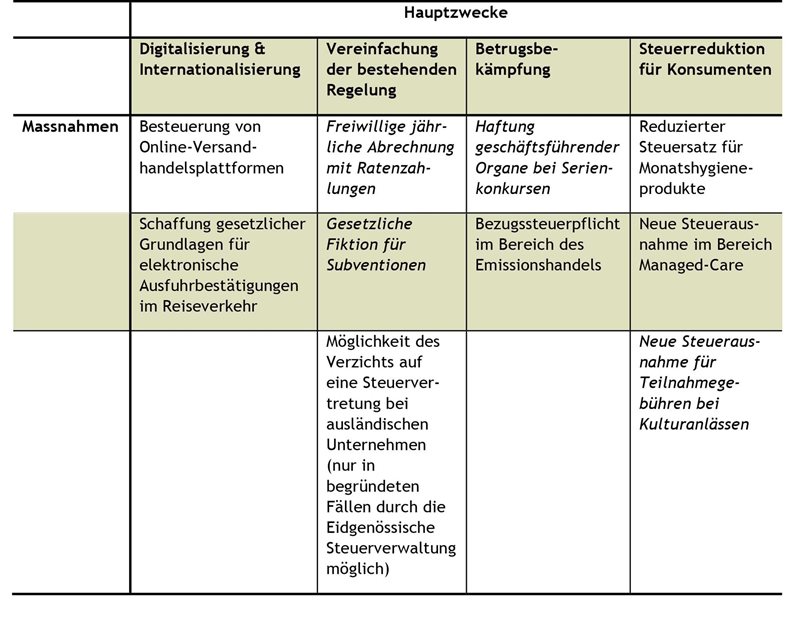

Die wichtigsten Handlungsfelder und Massnahmen sehen wie folgt aus:

Nicht alle Elemente sind für Sport- und Kulturvereine sowie für gemeinnützige Institutionen von Bedeutung. Dennoch lohnt sich ein detaillierter Blick auf folgende Neuerungen:

- Freiwillige jährliche Abrechnung mit Ratenzahlungen: Basierend auf den deklarierten Beträgen der letzten Steuerperiode (Kalenderjahr), haben mehrwertsteuerpflichtige Unternehmen und Institutionen die Möglichkeit, drei Ratenzahlungen zu leisten und die Mehrwertsteuerabrechnung im 4. Quartal für das gesamte Kalenderjahr einzureichen. Dadurch soll der administrative Aufwand für die mehrwertsteuerpflichtigen Unternehmen und Institutionen vermindert werden. Eine Rückkehr zur echten quartalsweisen Abrechnung (bzw. halbjährlich bei Anwendung von Saldosteuersätzen) ist erst nach drei Steuerperioden (Kalenderjahren) wieder möglich.

- Gesetzliche Fiktion für Subventionen: In der Vergangenheit ergaben sich in der Praxis teilweise komplexe Abgrenzungsfragen bezüglich der konkreten mehrwertsteuerlichen Behandlung von Geldern durch die öffentliche Hand. Im Mehrwertsteuergesetz fehlt die Definition des Begriffs «Subvention». Deshalb hat die Eidgenössische Steuerverwaltung jeweils mit grossem Ermessensspielraum Auslegungen vorgenommen, was zu entsprechender Rechtsunsicherheit führte. Neu ist vorgesehen, dass von Gemeinwesen ausgerichtete Mittel, die auch als Subventionen bezeichnet werden, tatsächlich als Subventionen gelten. Mit Hilfe dieser Neuregelung wird verhindert, dass Zahlungsempfänger die erhaltenen öffentlichen Gelder schlimmstenfalls rückwirkend versteuern müssen.

- Haftung geschäftsführender Organe bei Serienkonkursen: Im Sinne einer Missbrauchsbekämpfungsmassnahme ist vorgesehen, dass die Eidgenössische Steuerverwaltung von den geschäftsführenden Organen einer Gesellschaft eine Sicherheit für die Mehrwertsteuer sowie Zinsen und Kosten verlangen kann. Dies, wenn die entsprechende Person bei mindestens zwei weiteren Gesellschaften, über die innerhalb kurzer Zeit der Konkurs eröffnet wurde, eine Organfunktion innehatte (Geschäftsführung, Vorstand oder Verwaltungsrat) und gleichzeitig Anhaltspunkte vorliegen, dass sich diese Person strafbar verhalten hat. In der Praxis könnte diese Bestimmung zu Unsicherheiten führen, da ausführliche Hinweise fehlen, wie die Verwaltung die erwähnten Punkte konkret überprüfen wird. Gerade für finanziell angespannte Institutionen ein nicht zu unterschätzender Faktor.

- Neue Steuerausnahme für Teilnahmegebühren bei Kulturanlässen: Analog zur heutigen Steuerausnahme der Startgelder bei Sportanlässen sollen die Teilnahmegebühren bei Kulturanlässen ebenfalls neu von der Mehrwertsteuer ausgenommen werden. Ziel der Bestimmung ist somit die Gleichstellung von Sport und Kultur.

Die parlamentarische Initiative Feller «Sport- und Kulturvereine: Anhebung der Umsatzgrenze für eine Befreiung von der Mehrwertsteuerpflicht» wurde bereits angenommen und tritt per 1. Januar 2023 in Kraft. Konkret bedeutet dies, dass ehrenamtlich geführte Sport- und Kulturvereine sowie gemeinnützige Institutionen ab 1. Januar 2023 erst ab einem steuerbaren Umsatz von jährlich mehr als 250'000 Schweizer Franken obligatorisch mehrwertsteuerpflichtig werden.

Bei den anderen oben dargelegten Punkten sind die parlamentarischen Beratungen noch nicht abgeschlossen. Wir rechnen aber damit, dass der Gesetzgeber diese gemäss dem endgültigen bundesrätlichen Gesetzesentwurf bestätigen wird. In der Vernehmlassung zum ersten Entwurf waren diese Punkte jedenfalls unbestritten.

Fazit und Handlungsbedarf

Aufgrund der Erhöhung der Umsatzlimite sind Sport- und Kulturvereine sowie gemeinnützige Institutionen angehalten, bis Ende Jahr eine Prüfung der Mehrwertsteuerpflicht vorzunehmen. Insbesondere Mehrwertsteuerpflichtige, die aktuell mit Hilfe von Pauschalsteuersätzen abrechnen, haben keinen praktischen Nutzen, wenn sie die Mehrwertsteuerpflicht freiwillig beibehalten. Kulturvereine haben zusätzlich zu beachten, dass Eintritte und Teilnahmegebühren von kulturellen Anlässen im kommenden Jahr nicht mehr der Mehrwertsteuerpflicht unterliegen.

Werden die als Subventionen bezeichneten Gelder der öffentlichen Hand auch in mehrwertsteuerlicher Hinsicht als Subventionen betrachtet, erhöht dies die Sicherheit in der praktischen Arbeit für Institutionen, die nach effektiver Methode abrechnen, erheblich. Die Frage, ob allenfalls ein mehrwertsteuerpflichtiger Leistungsaustausch vorliegen könnte, erübrigt sich. Allfällige Vorsteuerkürzungen, die sich aufgrund einer Subvention ergeben, können verlässlich berechnet werden. Auch hier ist eine kurze Überprüfung der bisherigen Vorgehensweise noch vor Ende Jahr angezeigt. Dies vor dem Hintergrund, dass in der Praxis nur eine kleine Anzahl gemeinnütziger Institutionen effektiv abrechnen, diese Methode aber vorwiegend deshalb angewendet wird, um bei grösseren Investitionsprojekten anteilige Vorsteuerabzüge geltend machen zu können. Entsprechend können die finanziellen Auswirkungen aufgrund dieser Neuerung in der Praxis erheblich sein.

Abschliessend kann die Möglichkeit der jährlichen Mehrwertsteuerabrechnung für alle Mehrwertsteuerpflichtigen eine administrative Vereinfachung darstellen. Gerade bei eher kleineren Vereinen und gemeinnützigen Einrichtungen können sich in der Praxis Vorteile bieten.

Alles klar beim Thema Mehrwertsteuer?

Kontaktieren Sie BDO. Unsere Expertinnen und Experten stehen Ihnen schweizweit beratend zur Seite.

Sichern Sie sich Ihren Wissensvorsprung und abonnieren Sie die BDO News und Einblicke.

Anmelden