Die neuen Bestimmungen überlassen den Unternehmen viel Interpretationsspielraum, was in der Praxis zu Herausforderungen führen kann. Erfahren Sie mehr zu den aktuellen Entwicklungen in der Umsetzung und inwiefern Ihr Unternehmen betroffen sein könnte.

Am 1. Januar 2022 setzte der Bundesrat im Obligationenrecht (Art. 964 OR) und den Ausführungsbestimmungen in der Verordnung über Sorgfaltspflichten und Transparenz bezüglich Mineralien und Metallen aus Konfliktgebieten und Kinderarbeit (VSoTr) die neuen Bestimmungen zum indirekten Gegenvorschlag der Konzernverantwortungsinitiative (KVI) in Kraft. Die neuen Sorgfalts- und Berichterstattungspflichten zu Nachhaltigkeitsthemen kommen erstmals im Geschäftsjahr 2023 zur Anwendung und müssen 2024 veröffentlicht werden.

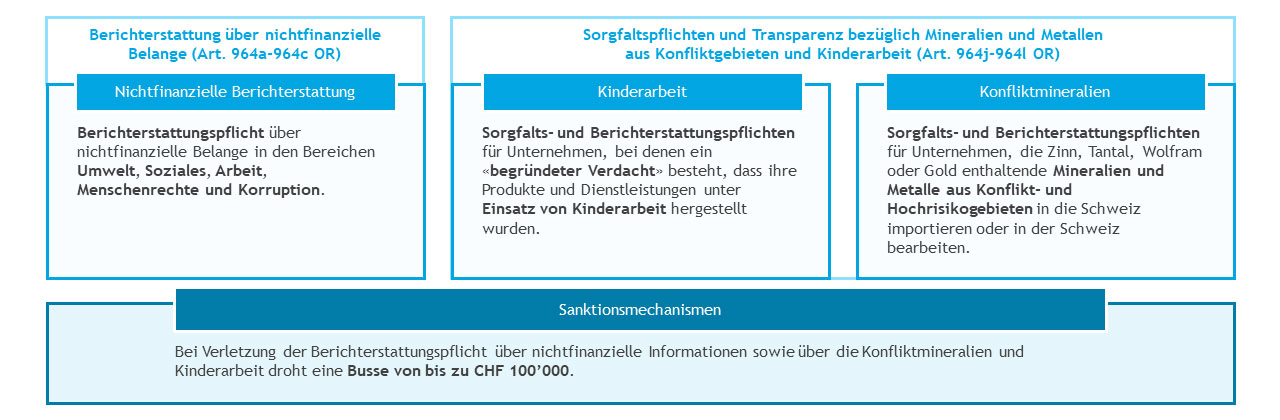

Die neuen Nachhaltigkeitsregularien können grundsätzlich in drei Teile eingeteilt werden:

Berichterstattung über nichtfinanzielle Belange

Der Pflicht unterliegen:

- Entweder Publikumsgesellschaften im Sinne von Art. 727 Abs. 1 Ziff. 1 OR.

- Oder von der FINMA beaufsichtigte Unternehmen im Sinne von Art. 3 FINMAG.

- Unternehmen, die in zwei aufeinanderfolgenden Geschäftsjahren die folgenden Kriterien erfüllen:

- Jahresdurchschnitt von mindestens 500 Vollzeitstellen

- Entweder Bilanzsumme von mindestens CHF 20 Mio.

- Oder Umsatzerlös von mindestens CHF 40 Mio. (nicht beides nötig)

- Unternehmen, die nicht von einem Unternehmen kontrolliert werden, welches eine nichtfinanzielle Berichterstattung erstellen muss oder einen gleichwertigen Bericht nach ausländischem Recht anfertigt.

Sind diese Voraussetzungen gegeben, so ist eine Berichterstattung erforderlich, welche über die Tätigkeiten des Unternehmens in Bezug auf Umwelt, Sozialbelange, Arbeitnehmerbelange, Menschenrechte und Bekämpfung der Korruption Bericht erstattet. Grundsätzlich orientiert sich die Berichterstattung an den Prinzipien der in der EU gültigen Non-Financial Reporting Directive (NFRD). Zudem wurde im Dezember 2022 verordnet, dass ein Jahr später, per 1. Januar 2024, die Berichterstattung für die Treibhausgasemissionen (Bereich Umwelt) anhand der Empfehlungen der internationalen Task Force on Climate-related Financial Disclosure (TCFD) erfolgen soll. Der Schweizer Bundesrat hat eine Abstimmung mit internationalem Recht angekündigt. Dabei wurden die Senkung des Schwellenwerts von 500 auf 250 Mitarbeitende und die Einführung einer zwingenden Prüfung durch die externe Revisionsstelle erwähnt. Gemäss den gesetzlichen Vorgaben muss die nichtfinanzielle Berichterstattung in einem separaten Bericht erfolgen, der vom obersten Leitungsorgan, dem Verwaltungsrat im Falle der Aktiengesellschaft, unterzeichnet und vom für die Genehmigung der Jahresrechnung zuständigen Organ, die Generalversammlung im Falle der Aktiengesellschaft, genehmigt werden muss. Der Bericht muss zudem für einen Zeitraum von zehn Jahren öffentlich zugänglich sein. Falls ein Unternehmen nicht diesen Bestimmungen unterliegt, ist es ratsam, intern einen nachvollziehbaren Vermerk über die Nichtbetroffenheit zu erstellen.

Sorgfalts- und Berichterstattungspflichten bezüglich Kinderarbeit

Den Pflichten unterliegen:

- Unternehmen, welche in zwei aufeinanderfolgenden Jahren zwei der drei folgenden Kriterien erfüllen:

- Jahresdurchschnitt von mindestens 250 Vollzeitstellen

- Bilanzsumme von mindestens CHF 20 Mio.

- Umsatzerlös von mindestens CHF 40 Mio.

- Unternehmen mit Risiken im Bereich Kinderarbeit (Ausnahme für Unternehmen mit geringen Risiken)

- Unternehmen mit begründetem Verdacht auf Kinderarbeit bei gewissen Produkten oder Dienstleistungen

- Unternehmen, bei denen bei gewissen Produkten oder Dienstleistungen offensichtlich Kinderarbeit zum Einsatz kommt

Das erste Kriterium lässt sich durch einen kurzen Blick in den Geschäftsbericht einfach überprüfen. Die weiteren Kriterien erfordern jedoch ein gründliches Verständnis der eigenen Wertschöpfungskette. Risiken im Bereich der Kinderarbeit haben grundsätzlich alle Unternehmen, ausser sie können nachweisen und dokumentieren, dass ihre Tätigkeiten geringe Risiken für Kinderarbeit haben. Dies ist dann der Fall, wenn Produkte und Dienstleistungen aus Ländern bezogen werden, bei denen das Risiko für Kinderarbeit gemäss dem UNICEF Children’s Rights in the Workplace Index als «Basic» eingestuft wird. Ist dies nicht der Fall, so liegt unter Umständen ein begründeter Verdacht vor, welcher vertieft überprüft werden muss. Diese jährliche Verdachtsprüfung sollte als integraler Bestandteil eines Managementsystems betrachtet und gründlich intern dokumentiert werden.

Unternehmen haben erst bei Vorliegen eines begründeten Verdachts auf Kinderarbeit einen Bericht über die Einhaltung der Sorgfaltspflichten zu veröffentlichen. Es ist jedoch ratsam, dass sie proaktiv ein Managementsystem einführen und freiwillig ihre Lieferkettenpolitik und durchgeführten Sorgfaltspflichten öffentlich kommunizieren. Organisationen, bei denen offensichtlich Kinderarbeit zum Einsatz kommt, unterliegen den Pflichten ebenfalls. Allerdings tritt die Offensichtlichkeit erst dann ein, wenn Gewissheit über den Einsatz unzulässiger Kinderarbeit besteht (z.B. wenn ein Berufsverband dazu orientiert).

Sorgfalts- und Berichterstattungspflichten bezüglich Konfliktmineralien

Den Pflichten unterliegen:

- Unternehmen, die eine Mindestmenge an Zinn, Tantal, Wolfram oder Gold verarbeiten oder in der Schweiz in den freien Verkehr bringen, die aus einem Konflikt- oder Hochrisikogebiet stammen.

- Unternehmen, die nicht bereits einen gleichwertigen Bericht gemäss einem international anerkannten Regelwerk anfertigen.

- Unternehmen, die nicht von einem anderen Unternehmen kontrolliert sind, welches bereits eine konsolidierte Berichterstattung im Sinne des Gesetzes macht.

Überschreitet ein Unternehmen die jährlichen Einfuhrmengen der Mineralien, so hat es die Herkunft zu dokumentieren. Sollten die Waren nicht aus einem Konflikt- oder Hochrisikogebiet stammen, ist das Unternehmen von weiteren Sorgfalts- und Berichterstattungspflichten befreit. Gleiches gilt, wenn internationale Regelwerke zum Einsatz kommen. Auch in diesem Fall empfiehlt sich, die eigene Nichtbetroffenheit zu dokumentieren.

Sofern das Unternehmen den Pflichten unterliegt, so sind von einem Revisionsunternehmen das Managementsystem, inkl. der Ermittlung und Bewertung der Risiken, der Risikomanagementplan und die getroffenen Massnahmen zu prüfen.

Betroffenheitsprüfung

BDO hat Leitfäden erstellt, um Unternehmen bei der Überprüfung ihrer Betroffenheit durch die neuen Anforderungen des KVI-Gegenvorschlags zu unterstützen. Die Dokumente enthalten wichtige Orientierungshinweise und Leitfragen, um den Umgang mit den neuen Vorschriften zu erleichtern. Für alle drei Aspekte des KVI-Gegenvorschlags wurden visuelle und textbasierte Unterlagen entwickelt, die auf Anfrage bei Ihrer BDO Kontaktperson bezogen werden können.

Die BDO Sustainability Services vereinen Expertise aus diversen Fachrichtungen und unterstützen Unternehmen unter anderem dabei, regulatorische Verpflichtungen zu erfüllen, ihre nichtfinanzielle Berichterstattung anhand anerkannter Standards und Frameworks aufzubauen sowie ihre Nachhaltigkeitsleistung langfristig zu optimieren.

Ausblick

Die jüngsten Verordnungen sind nur ein erster Schritt in einer sich dynamisch entwickelnden Regulierungslandschaft, die vor allem im Ausland, insbesondere in der EU, bereits seit einiger Zeit zu beobachten ist. Unternehmen stehen vor der immer dringlicheren Aufgabe, die aktuellen gesetzlichen Entwicklungen in diesem Bereich aktiv zu verfolgen. Die sorgfältige Implementierung der neuen Vorschriften bietet Schweizer Unternehmen auch eine Chance, sich mit ihrer eigenen Nachhaltigkeit auseinanderzusetzen, die Transparenz ihrer Berichterstattung zu erhöhen und sich als verantwortungsbewusste Akteure im globalen Wettbewerb zu positionieren.

Sichern Sie sich Ihren Wissensvorsprung und abonnieren Sie die BDO News und Einblicke.

Anmelden