Steuertipp Nr. 32 – Solarstrom

Steuertipp Nr. 32 – Solarstrom

Was müssen Steuerpflichtige wissen, die sich für eine Photovoltaikanlage entscheiden? Wie sind die Investition und die Subventionen steuerlich zu behandeln? Muss die Einspeisevergütung versteuert werden? Die Steuerverwaltung verlangt eine korrekte Steuererklärung von den Steuerpflichtigen. Dies kann eine Herausforderung darstellen, weil das Thema Solarstrom kantonal sehr unterschiedlich geregelt ist.

In der Schweiz gibt es ca. eine Million Einfamilienhäuser und knapp eine halbe Million Zwei- und Mehrfamilienhäuser. Aktuell sind mehr als einhunderttausend Häuser mit einer Photovoltaikanlage (auch PV-Anlage genannt) ausgestattet - und es kommen jährlich ca. zwanzigtausend dazu. Seinen Strom selbst, mit der eigenen Solaranlage zu produzieren und in der Folge zu verbrauchen, ist aus ökologischer und ökonomischer Sicht sinnvoll.

Nachfolgend erhalten Sie vor allem zu steuerlichen Sachverhalten Informationen. Wir gehen in den Ausführungen von selbstbewohnten Liegenschaften im Privatvermögen aus. Dabei stützen wir uns – neben den Steuergesetzen des Bundes – vor allem auf den Schlussbericht «Besteuerung von Solarstromanlagen» von energieschweiz vom 30. September 2020 und die «Analyse zur steuerrechtlichen Qualifikation von Investitionen in umweltschonende Technologien wie Photovoltaikanlagen» der Schweizerischen Steuerkonferenz SSK vom 15. Februar 2021.

Sachverhaltsdarstellung rund um Solarstrom

In der Nacht wird kein Solarstrom produziert. Wenn kein Stromspeicher vorhanden ist (siehe dazu weiter unten), wird der benötigte Strom vom Netz bezogen. Sobald die Sonne scheint oder genügend Strahlung durch die Wolkendecke zur PV-Anlage gelangt, wird dieser in erster Linie selbst verbraucht. Überschussstrom wird ins Netz eingespiesen. Seit dem Jahr 2014 muss das Elektrizitätswerk diesen Strom zu «marktorientierten» Preisen abnehmen.

Kleinere Anlagen, wie sie typischerweise bei Einfamilien- oder Reihenmehrfamilienhäusern[1] zum Einsatz kommen, erhalten eine Subvention, KLEIV2 «Kleine Einmalvergütung» genannt. Die Vergütung beträgt höchstens 30 Prozent der Investitionskosten einer Referenzanlage. Sie wird durch das Bundesamt für Energie festgelegt. Seit dem 1. April 2021 wird für Aufdachanlagen3 ein Grundbeitrag von 700 Franken und pro kWp4 ein Betrag von 380 Franken bezahlt. Die Vergütung für eine Anlage mit 10 kWp beträgt somit 4'500 Franken.

Die Einmalvergütung wird durch die Pronovo AG mit Sitz in Frick ausgerichtet5, eine hundertprozentige Tochtergesellschaft von Swissgrid. Die Pronovo AG ist die Vollzugsstelle gemäss Artikel 64 des Energiegesetzes (EnG). Als solche ist Pronovo unter anderem auch für die Abwicklung von Förderprogrammen des Bundes für die Stromproduktion aus erneuerbaren Energien zuständig.

Aus dem Geschäftsbericht 2020 ist ersichtlich, dass Photovoltaikanlagen voll im Trend sind. Im Jahr 2019 wurden noch 14'030 Anlagen mit der KLEIV gefördert, im Jahr 2020 waren es schon 20'206.

Abzugsfähigkeit der Erstellungskosten für Photovoltaikanlagen

Die Kosten für Massnahmen an bestehenden Gebäuden, welche der rationellen Energieverwendung oder zur Nutzung erneuerbarer Energien dienen, bilden zwar oft wertvermehrende Aufwendungen, werden aber kraft gesetzlicher Regelung den Unterhaltskosten gleichgestellt. Sie können deshalb als Liegenschaftsunterhalt geltend gemacht werden. Privatpersonen können jedoch keine Abschreibungen geltend machen. Es erstaunt allerdings, dass es einen Kanton gibt, der das nicht so geregelt hat. Der Kanton Luzern lässt die Kosten für die erstmalige Errichtung einer PV-Anlagen nicht zum Abzug zu. Der Kanton Graubünden hat seine Praxis umgestellt und lässt neu die Erstellungskosten ab dem Jahr 2021 zum Abzug zu. Die Kantone sind nicht verpflichtet, energetische Massnahmen steuerlich zu fördern.

Wichtig ist auch, dass die Erstellungskosten nur bei bestehenden Gebäuden zum Abzug zugelassen sind (ausser im Kanton Luzern). Bei einem Neubau, einer neubauähnlichen Umbaute (Totalsanierung), welche einem Neubau gleichkommt oder bei zeitnah zur Erstellung der Liegenschaft erfolgtem Einbau der Anlage, handelt es sich aus steuerrechtlicher Sicht grundsätzlich um vom Einkommen nicht abzugsfähige Anlagekosten. Wie lange ein Gebäude als «Neubau» gilt, der nicht zum Abzug qualifiziert, ist von Kanton zu Kanton anders geregelt. Im Kanton Zürich beispielweise können die Kosten für die Erstellung einer Photovoltaikanlage bei Anbringung an einem bestehenden Gebäude etwa eineinhalb Jahre nach Gebäudeerstellung in Abzug gebracht werden (sofern es sich nicht um eine Steuerumgehung handelt). Da jeder Kanton seine eigene Praxis hat, ist der Überblick schwierig. Immerhin kann bei mindestens fünfjährigen Bauten von einer Abzugsfähigkeit ausgegangen werden. Es versteht sich natürlich, dass diese Ungleichbehandlung zwischen bestehenden und neuen Gebäuden dem Ziel der Erstellung von möglichst vielen PV-Anlagen zuwiderläuft.

Mit der Einführung der revidierten Liegenschaftskostenverordnung sind den Unterhaltskosten auch Rückbaukosten im Hinblick auf einen Ersatzneubau gleichgestellt. Diese und Investitionskosten, die dem Energiesparen und dem Umweltschutz dienen, sind in den zwei nachfolgenden Steuerperioden abziehbar, soweit sie in der laufenden Steuerperiode, in welcher die Aufwendungen angefallen sind, steuerlich nicht vollständig berücksichtigt werden können6.

Falls die Erstellungskosten einer PV-Anlage nicht zu Abzug zugelassen werden, sind sie – im Falle eines Liegenschaftsverkaufs – in der Regel bei der Grundstückgewinnsteuer abzugsfähig.

Steuerwirkung beim Abzug der Erstellungskosten einer PV-Anlage - die Steuerprogression

Unter Steuerprogression versteht man das Ansteigen des effektiven Steuersatzes mit zunehmendem Einkommen, was zu einer überproportional steigenden steuerlichen Belastung führt. Höhere Einkommen werden somit nicht nur absolut höher besteuert, sondern auch prozentual. Die Steuerprogression wirkt jedoch nicht nur «nach oben», sondern auch «nach unten». Steuerabzüge wirken sich somit nicht nur auf die Höhe des steuerbaren Einkommens, sondern auch auf den Steuersatz aus und beeinflussen die Steuerprogression. Dadurch werden erhebliche Steuereinsparungen erzielt, welche einen Teil der Investition – in einem gewissen Sinne – «finanzieren».

Beispiel Steuerprogression

Wir gehen von einem Ehepaar in Liestal, BL, mit einem steuerbaren Familieneinkommen von 120'000 Franken und einer PV-Anlage für 25'000 Franken aus. Das steuerbare Einkommen sinkt entsprechend durch die Investition von 120'000 Franken auf 95'000 Franken.

| Bezeichnung | Betrag in CHF |

|---|---|

| Einkommenssteuer ohne PV-Anlage | 20'035 (16,7 Prozent) |

| Einkommenssteuer nach Abzug PV-Anlage | 12'661 (13,3 Prozent) |

| Steuereinsparung | 7'374 oder ca. 29,5 Prozent der Investition |

Der durchschnittliche Steuersatz von 16,7 Prozent respektive 13,3 Prozent in diesem Beispiel zeigt nicht das Einsparungspotenzial, sondern die durchschnittliche Belastung des Gesamteinkommens mit Einkommenssteuer. Massgebend für die Berechnung der Steuerwirkung eines Abzugs ist der Grenzsteuersatz von in diesem Fall durchschnittlich ca. 29,5 Prozent (auch als Steuerprogression bezeichnet. Bei einem Einkommen von 120'000 Franken beträgt der Grenzsteuersatz sogar ca. 31,4 Prozent). Die erhebliche Steuereinsparung ist in einem gewissen Sinne der «Beitrag des Fiskus an die Umweltinvestition».

Einmalvergütung bei Erstellung der PV-Anlage7

Die öffentliche Hand lässt nicht nur die Investition in den meisten Kantonen und beim Bund zum Abzug zu, er richtet auch noch eine Subvention aus. Der Förderbeitrag stellt grundsätzlich steuerbares Einkommen dar. Wenn der Förderbeitrag in derselben Steuerperiode zufliesst, in der die Investition erfolgte, kann der Beitrag auch vom Investitionsbetrag als Minderung in Abzug gebracht werden. Wenn der Zufluss jedoch in einer späteren Steuerperiode erfolgt, ist dieser im Zeitpunkt des Rechtserwerbs oder des Zuflusses als steuerbares Einkommen zu deklarieren.

Ein «Vergessen» dieses steuerbaren Einkommens könnte sich später rächen, da der Fiskus weiss, dass eine PV-Anlage erstellt wurde. Der genaue Zeitpunkt ist der Steuerverwaltung zwar oft nicht bekannt, aber sie weiss ganz genau, dass ein Beitrag fliesst.

Wie Einmalvergütungen bei PV-Anlagen steuerlich zu behandeln sind, welche nicht zum Abzug qualifizieren, z.B. bei Neubauten oder in Kantonen, welche grundsätzlich keinen Abzug zulassen, ist nicht klar. Es gibt diesbezüglich offenbar keine «gefestigte» Rechtsprechung.

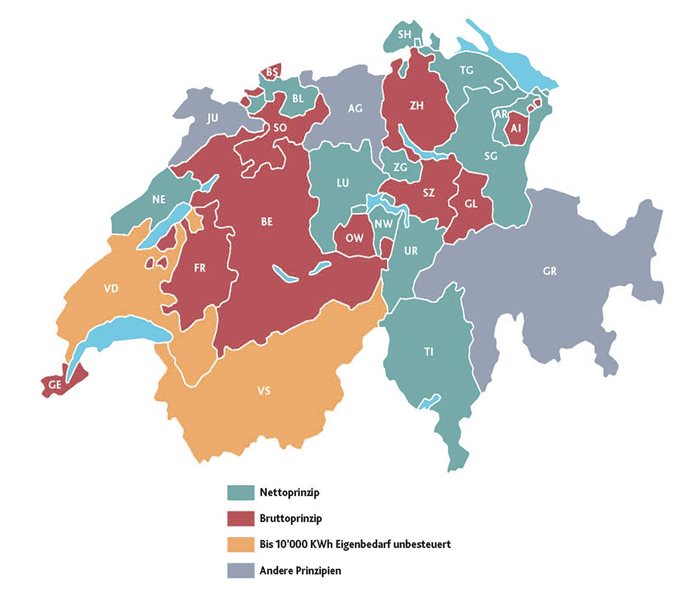

Einspeisevergütung für den ins Netz eingespiesenen Strom

Die Einspeisevergütung bei Anlagen zur Eigenbedarfsdeckung stellt für Eigentümer von Liegenschaften im Privatvermögen in der Regel steuerbares Einkommen dar. Das Einkommen wird von den Kantonen mit unterschiedlichen Systemen bemessen.

Das Nettoprinzip

Besteuert wird der Betrag, welcher netto aus der Anlage erwirtschaftet wird. Im Klartext ist das die Vergütung des Stromlieferanten. Das Elektrizitätswerk (EW) erstellt einerseits eine Rechnung für den bezogenen Strom und anderseits eine Gutschrift für den verkauften Solarstrom. Andere EWs schreiben den Verkaufserlös auf der Stromrechnung gut. In jedem Fall ist der jährliche Verkaufserlös für den Solarstrom ersichtlich.

Das Bruttoprinzip

Beim Bruttoprinzip ist nicht nur die Gutschrift des EWs steuerpflichtig, sondern auch der Eigenverbrauch. Kantone, die das Bruttoprinzip vorschreiben, begründen das damit, dass der Stromkonsum zu den Lebenshaltungskosten gehöre und daher steuerlich nicht abzugsfähig sei. Dies mag theoretisch richtig sein, praktisch ist die Umsetzung schwierig. Warum?

Wie hoch ist der Eigenverbrauch? Es gibt dafür keinen von einem Dritten administrierten Stromzähler. Eine Handy-App oder der Zähler eines Wechselrichters ergibt zwar eine Grössenordnung, eine klare und vom Fiskus kontrollierbare Grösse ist das jedoch nicht. Selbst wenn der Eigenverbrauch in Kilowattstunden unbestritten wäre: Nach welchem Tarif wird er bemessen? Hochtarif? Niedertarif? Ein Mischsatz?

Weitere kantonale Verfahren

Die Kantone Waadt und Wallis haben entschieden, die ersten 10'000 KWh (pro Jahr und Haushalt) als Eigenbedarf zu bezeichnen und nicht zu besteuern. Im Kanton Graubünden wird der Solarertrag erst dann besteuert, wenn dieser aufsummiert die Investitionskosten übersteigt. Was einigermassen vernünftig erscheint, bedingt in der Praxis eine «Buchhaltung» um belegen zu können, dass kein Ertrag zu versteuern ist. Die Kantone Aargau und Jura haben wieder andere Regeln, die den Umfang dieses Artikels sprengen würden.

Steuerliche Behandlung der Einspeisevergütung in den Kantonen

Kantonale Besteuerung der Einspeisevergütung. © «Besteuerung von Solarstromanlagen» energieschweiz vom 30. September 2020.

Weitere Aspekte

Die Erstellung einer PV-Anlage kann eine Erhöhung des steuerbaren Vermögenswerts und Eigenmietwerts der Liegenschaft mit sich bringen. Manche Kantone besteuern den Vermögenssteuerwert der PV-Anlage separat von der Liegenschaft, als sonstiges Vermögen.

Je nach Sachlage erhöht sich die Gebäudeversicherungssumme und damit auch die Prämie. Damit verbunden kann es somit zur Nachbelastung von Anschlussgebühren, z.B. für die Wasser- oder Abwasserversorgung, kommen. Leider gibt es in der Schweiz keine einheitlichen Regelungen. Interessenten müssen sich somit in Bezug auf die kantonalen Steuern, aber auch die sonstigen Effekte, lokal beraten lassen oder sich selbst über die gesetzlichen Bestimmungen informieren.

Auch die Frage, ob stationäre Stromspeicher analog der PV-Installation als Liegenschaftsunterhalt abzugsfähig sind, kann nicht einheitlich beantwortet werden. Energieschweiz berichtet, dass die Kantone AG, BE, OW, SZ, ZH und VS die Batterie zum Abzug zulassen, wenn sie mit der PV-Anlage zusammen erstellt wurde. Die Kantone AG, BE, OW, SZ und SG lassen sogar eine Batterienachrüstung zum Abzug zu. In den Kantonen SO, UR und ZG kann die Batterie nie geltend gemacht werden. Die anderen Kantone haben keine Stellung bezogen.

Lohnt es sich?

Steuern sind oft eine wichtige Entscheidungsgrundlage für Investitionen. In den meisten Kantonen sind die Erstellungskosten einer PV-Anlage steuerlich abzugsfähig. In der ganzen Schweiz wird die Einmalvergütung KLEIV ausgerichtet. Beides ist wichtig, um die Investition zu ermöglichen.

Für die Wirtschaftlichkeit einer PV-Anlage wirklich entscheidend ist in erster Linie die Höhe der Einspeisevergütung8. Und diese, man ahnt es, ist sehr unterschiedlich je nach Standort der Liegenschaft. Die Einspeisevergütungen schwanken zwischen 4 und 13 Rappen pro kWh. Bei 4 Rappen wird die Anlage zum Liebhaberobjekt. Bei den 13 Rappen, die beispielsweise der Kanton Basel-Stadt bezahlt, lohnt es sich in den allermeisten Fällen schon nur aus wirtschaftlicher Sicht. Aus emotionaler Sicht dürfte sich diese Investition jedoch in jedem Fall lohnen.

Auch für die Gesellschaft lohnt es sich, wenn möglichst viele Hauseigentümer eine PV-Anlage erwerben, denn damit werden die Übertragungsnetze entlastet und die Energieversorgung mit Solarstrom ist dezentraler und damit weniger störungsanfällig.

Wissenswertes zu Photovoltaik

Für Eigentümer von Photovoltaikanlagen ist es ökonomisch, aber auch aus ökologischer Sicht interessant, möglichst viel Solarstrom selbst zu konsumieren, wichtig ist also ein möglichst hoher Eigenverbrauch. Dieser hängt natürlich von der Leistungsfähigkeit und Grösse der Anlage, deren Standort, der Neigung und Südausrichtung, dem Stromverbrauch des Haushalts, der Jahreszeit, dem aktuellen Wetter, den Gewohnheiten der Bewohnerinnen und Bewohner und von vielen weiteren Faktoren ab.

Eigenverbrauch ist deshalb sinnvoll, da der Strombezug aus dem Netz vergleichsweise teuer und die Einspeisevergütung vergleichsweise tief ist. Besser ist es, den eigenen Strom selbst zu nutzen und seinen Strombezug aus dem öffentlichen Netz gleichzeitig zu minimieren.

Der Eigenverbrauch kann einerseits durch Verhaltensänderungen erhöht werden. Vor allem die Waschmaschine oder Geschirrwaschmaschine können dann gestartet werden, wenn ausreichend Strom ins öffentliche Netz abgegeben wird. Eine andere Möglichkeit besteht in der automatischen Steuerung von grossen Stromverbrauchern. Durch individuell konfigurierbare Steuerungssysteme können bedeutende Stromkonsumenten wie Elektroboiler, Klimageräte, Wärme- und Poolpumpen oder die Wallbox eines Elektroautos automatisch, oder neudeutsch: «smart», gesteuert werden. Das intelligente System nutzt Überschussenergie der Photovoltaikanlage und optimiert so den Eigenverbrauch. Bei einer Wolke wird der Stromkonsum der gesteuerten Anlagen automatisch gedrosselt und wenn die Sonne wieder voll scheint, werden die Anlagen wieder mit voller Leistung betrieben.

Stationäre Stromspeicher für den Eigenbedarf

Eine andere Möglichkeit, den Eigenverbrauch zu erhöhen, ist die Anschaffung eines stationären Stromspeichers (einer Batterie). Damit lässt sich Überschussstrom speichern, der dann in der Nacht und am frühen Morgen verbraucht werden kann, bis die PV-Anlage im Laufe des Vormittags wieder genügend Leistung hat. Stromspeicherung erhöht die Autonomie. Eine vollumfängliche Autarkie ist kaum möglich, beziehungsweise wirtschaftlich kaum machbar. Vor allem zwischen November und Februar kann in der Regel nur bei «anständigem» Wetter ausreichend Solarstrom produziert werden. Bei einer Schlechtwetterperiode ist der ergänzende Netzbezug kaum vermeidbar. Hier muss die Politik noch Lösungen finden, um die Versorgungslücke im Winter zu schliessen.

Ein stationärer Stromspeicher ist allerdings eine teure Lösung. Die Einsparung besteht in der Differenz vom Strombezugspreis zum Vergütungspreis des Elektrizitätswerks. Bei einem Strompreis von beispielsweise 21 Rappen und einem Vergütungspreis von 10 Rappen, beträgt der wirtschaftliche Nutzen der Stromspeicherung 11 Rappen pro Kilowatt. Bei einer Speicherung und einem zusätzlich dadurch ermöglichten Eigenverbrauch von beispielsweise 2'500 Kilowatt pro Jahr liegt der Nutzen pro Jahr bei 275 Franken. Bei einer Lebensdauer von vielleicht 15 Jahren dürfte der Stromspeicher somit nicht mehr als 4'125 Franken kosten (Kosten-Nutzen-Schwelle). Die Preise der Stromspeicher sinken zwar seit Jahren, aber sie betragen immer noch ein Mehrfaches der damit erzielten Einsparung. Es gibt jedoch eine Alternative, siehe weiter unten.

Das Elektroauto und was dieses mit dem Solarstrom zu tun hat

Ein Elektroauto und eine PV-Anlage sind ein «Dream Team». Was ist befriedigender als die Vorstellung, mit selbst produziertem Strom aus der eigenen Solaranlage unterwegs zu sein? Am besten ist es natürlich, wenn die Wallbox «smart» gesteuert werden kann. Wenn also der Solarstromüberschuss, der anderweitig ins Netz eingespiesen werden würde, für die Ladung des Elektroautos eingesetzt werden kann.

Es gibt jedoch noch eine Steigerung: Bidirektionales Laden.

Wie bidirektionales Laden die Elektromobilität revolutionieren wird

Geht es um das Laden von Elektroautos, denken die meisten in erster Linie an unidirektionales Laden. Bei dieser Form fliesst der Strom nur in eine Richtung, konkret von der Ladestation ins Elektroauto. Die Zukunft gehört jedoch dem bidirektionalen Laden, bei welchem die Batterien von modernen Elektroautos nicht nur geladen werden, sondern den gespeicherten Strom einem Gebäude bei Bedarf zur Verfügung stellen.

Der Speicher eines Elektrofahrzeugs ist in der Regel viel grösser als der Speicher eines stationär verbauten privaten Stromspeichers, sodass auch mehrere schlechte Tage abgedeckt werden können. Dazu kommt, dass die Batterie des Elektrofahrzeugs mit dem Kauf des Autos bereits vorhanden ist und keine zusätzlichen Kosten für die Stromspeicherung des im Haus verbrauchten Stroms anfallen. Die Mobilität und Speicherung des im Haus phasenverschobenen Stromverbrauchs können somit beide mit dem Elektroauto abgedeckt werden.

Derzeit bieten erst die Fahrzeuge von Nissan (Leaf und E-NV200) sowie Mitsubishi (i-Miev und Outlander) die Möglichkeit zum bidirektionalen Laden. Dies geschieht über den Gleichstromanschluss (CHAdeMO), mit welchem normalerweise schnellgeladen wird. Zukünftig wird bidirektionales Laden auch mit dem CCS-Steckersystem genutzt werden können9.

Einige Anbieter haben angekündigt, demnächst bidirektionale Batterien in Elektrofahrzeugen anzubieten. Das ist vielleicht wichtig für Sie, wenn Sie planen, demnächst ein Elektrofahrzeug zu beschaffen. Der VW-Konzern (VW, Audi, Seat, Skoda) hat beispielsweise angekündigt, im Laufe des Jahrs 2022 auf bidirektionale Batterien umzustellen und nach und nach alle Fahrzeuge mit diesem Batterietyp auszurüsten. Allenfalls könnte es sich für Sie lohnen, vorausschauend ein Fahrzeug mit einer bidirektionalen Batterie zu kaufen, auch wenn Sie noch keine PV-Anlage besitzen.

Wenn dereinst Hundertausende oder gar Millionen Elektrofahrzeuge in der Schweiz10 unterwegs sein werden, eröffnet dies ganz neue Möglichkeiten. Damit wird in Zukunft die Eigenversorgung der Haushalte mit nachhaltigem Solarstrom deutlich verbessert und die wachsende Flotte an Elektrofahrzeugen kann mit Strom versorgt werden.

Fazit

Gibt es Wünsche? Ja klar. Es wäre wünschenswert, wenn die Investition in PV-Anlagen in allen Kantonen, ob bei Neubauten oder bestehenden Bauten, vom steuerbaren Einkommen in Abzug gebracht werden könnten. Es liegt auf der Hand, dass die Einspeisevergütungen steuerbares Einkommen darstellt. Nur die Bemessung nach der Nettomethode (nur die Gutschrift des EWs stellt steuerbares Einkommen dar) ist in der Praxis aktuell auch umsetzbar.

Eine Vereinheitlichung und Verbesserung der steuerlichen Rahmenbedingungen wäre wichtig: In Kantonen, in welchen der Gebäudeversicherungswert relevant ist, sollte die PV-Anlage immer als eigene Position aufgeführt werden müssen und sollte weder in den steuerbaren Vermögenswert, den Eigenmietwert noch die Liegenschaftssteuer oder in eine amtliche Abgabe (z. B. Anschlussgebühr) miteinfliessen dürfen.

Im Jahr 2020 wurden ca. zwanzigtausend PV-Anlagen unter 100 kWp erstellt. Das ist deutlich zu wenig, um die Energiewende in nützlicher Frist zu schaffen. Einheitliche, transparente und faire Rahmenbedingungen würden die Zielerreichung der Energiestrategie 2050 begünstigen und die Bürgerinnen und Steuerzahler bei ihren privaten Investitionen optimal unterstützen.

1) Wir gehen hier von Eigenbedarfsanlagen auf eigenem Boden aus. Dies ist oft auch bei Reiheneinfamilienhäusern der Fall. Bei Stockwerkeigentum ist eine PV-Anlage in der Regel nur dann möglich, wenn alle Eigentümer einen Konsens finden.

2) KLEIV wird für Anlagen bis 100 kWp ausgerichtet.

3) Aufdachanlagen werden auf bestehende Dächer montiert. Indachanlagen ersetzen einen Teil der Gebäudehülle. Deren Subvention ist etwas höher.

4) kWp bedeutet Kilowatt Peak. Dies ist die maximale Leistung einer Anlage in Kilowattstunden unter Laborbedingungen.

5) Daneben gibt es je nach Ort auch kantonale oder gar kommunale Beihilfen.

6) Siehe dazu auch BDO Newsletter vom 12. Dezember 2018: «Liegenschaftskostenverordnung ab 1.1.2020».

7) Siehe die Bemerkungen zur KLEIV weiter oben.

8) In der Schweiz gibt es über 400 Stromverteiler, alle mit unterschiedlichen Vergütungsansätzen.

9) Das europäische Schnellladesystem CCS steht für Combined Charging System. Für das System existiert ein CCS-Stecker, über den sich Gleich- und Wechselstrom laden lässt. Die meisten Elektroautos im Europa verfügen über CCS.

10) Gemäss Bundesamt für Statistik waren Ende 2020 4'658'335 Personenwagen immatrikuliert.

Sichern Sie sich Ihren Wissensvorsprung und abonnieren Sie die BDO News und Einblicke.

Anmelden