Der Bundesrat hat am Mittwoch, 25. März 2020, die Verordnung zur Gewährung von Krediten und Solidarbürgschaften in Folge des Coronavirus verabschiedet. Seit dem 26. März 2020 erhalten KMU über ihre Hausbanken oder die PostFinance rasch Zugang zu vom Bund abgesicherten Krediten für die Überbrückung von Corona-bedingten Liquiditätsengpässen. Wie Banken bei der Kreditvergabe verfahren müssen und welche Herausforderungen sich dabei für sie stellen, erfahren Sie in diesem Artikel.

Das Gesamtbürgschaftsvolumen richtet sich nach den von der Bundesversammlung bewilligten Krediten. Aufgrund der zeitlichen Dringlichkeit wurde der Verpflichtungskredit von 20 Milliarden Franken am 23. März 2020 zunächst nur mit der Zustimmung der Finanzdelegation beschlossen und wird erst nachträglich der Bundesversammlung zur Genehmigung unterbreitet.

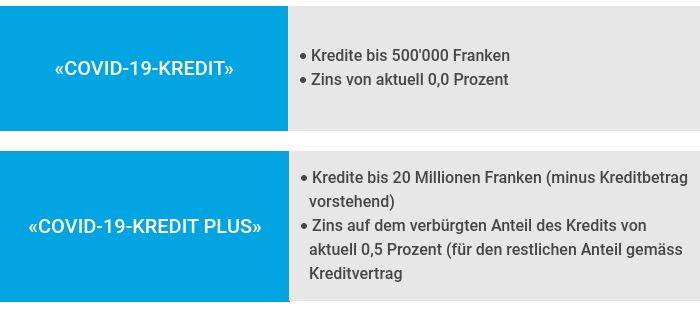

Bei der Kreditvergabe werden zwei Arten unterschieden:

Die Besicherung der Kredite erfolgt mittels einer Solidarbürgschaft durch eine Bürgschaftsorganisation. Das Programm richtet sich an Unternehmen mit einem jährlichen Umsatz von 500 Mio. Franken oder weniger.

Bei Krediten von bis zu 500'000 Franken übernimmt der Bund das vollständige Kreditrisiko einschliesslich der Zinsen für ein Jahr. Der Überbrückungskredit darf dabei nicht mehr als 10 Prozent des Umsatzerlöses eines Jahres des Kreditnehmers betragen.

Bei Krediten über 500'000 Franken übernimmt der Bund 100 Prozent des Kreditrisikos für die ersten 500'000 Franken einschliesslich der Zinsen für ein Jahr. Für den Betrag von 500'000 bis 20 Millionen Franken übernimmt der Bund 85 Prozent des Verlustrisikos; die Banken müssen 15 Prozent des Kreditrisikos tragen.

Die gewährten Kredite müssen innerhalb von fünf Jahren amortisiert werden. Bei einer erheblichen Härte für den Kreditnehmer kann die Bank mit Zustimmung der Bürgschaftsorganisation diese Frist um zwei Jahre verlängern.

Aktuell (Stand: 26. März 2020) haben 113 Banken öffentlich kommuniziert, dass sie COVID-19-Überbrückungskredite gewähren, darunter die beiden Grossbanken, die Kantonalbanken, Raiffeisen und alle grösseren Regionalbanken. Einzelne Institute haben angekündigt, allfällige Gewinne aus dem Geschäft mit Covid-19-Krediten für wohltätige Zwecke zu spenden.

Wie haben Banken bei der Kreditvergabe zu verfahren?

Um am Programm zur Gewährung von mittels Bürgschaften besicherten Überbrückungsfinanzierungen nach der COVID-19-Solidarbürgschaftsverordnung teilnehmen zu können, muss die Bank vorab die Rahmenbedingungen gegenüber dem SECO akzeptieren.

Erleichtertes Verfahren für Kredite von bis zu 500'000 Franken:

Die Bank prüft, ob die Antragstellerin bereits Kundin der Bank ist und gemäss Selbstdeklaration die Voraussetzungen für einen COVID-Kredit erfüllt. Weitergehende Kreditprüfungen werden nicht gemacht. Sind die Voraussetzungen erfüllt, sendet die Bank die Kreditvereinbarung an die Bürgschaftsorganisation. Bereits mit dem Versand an die Bürgschaftsorganisation gilt die Bürgschaft als genehmigt und die Bank kann die Mittel sofort zur Verfügung stellen. Auch die Freigabe der Kreditmittel an den Kunden oder die Kundin bewirkt grundsätzlich das Zustandekommen der Bürgschaft.

Verfahren für Kredite von 500'000 bis 20 Millionen Franken:

Die Anspruchsvoraussetzungen und die Berechnung der maximalen Kredithöhe (10 Prozent des Umsatzes des Kreditnehmers) erfolgt analog dem erleichterten Verfahren. Zusätzlich nimmt die Bank aber unter Berücksichtigung der Solidarbürgschaft eine branchenübliche Kreditprüfung vor und reicht bei positivem Kreditentscheid das Gesuch bei der zuständigen Bürgschaftsorganisation ein. Der Kredit wird ausgezahlt, sobald die zuständige Bürgschaftsgenossenschaft den Bürgschaftsvertrag mit der Bank unterzeichnet hat.

In beiden Verfahren ist die Bank ermächtigt, die Kreditgewährung ohne Angabe von Gründen zu verweigern.

In diesem Kontext eingeleitete Massnahmen der SNB und der FINMA

Um dem Bankensystem zusätzliche Liquidität zur Verfügung zu stellen, führt die SNB die neue SNB-COVID-19-Refinanzierungsfazilität (CRF) ein. Die CRF ist betragsmässig für die Banken unlimitiert und Bezüge können jederzeit getätigt werden. So ermöglicht die SNB den Banken, ihre Kreditvergabe rasch und in grossem Umfang auszudehnen und gleichzeitig über die dazu notwendige Liquidität zu verfügen. Der Zins entspricht dem SNB-Leitzins. Die Abtretung der Forderung an die SNB und auch die Rückübertragung an die Bank sind formlos möglich.

Um die Banken bei der Kreditvergabe zusätzlich zu stärken, hat die SNB dem Bundesrat beantragt, den auf den Hypothekarmarkt abzielenden antizyklischen Kapitalpuffer per sofort auf 0 Prozent zu senken. Auch die FINMA hat diesen Antrag befürwortet, da sich der Hypothekarmarkt derzeit nicht weiter erhitzen dürfte. Der Bundesrat hat am 27. März 2020 dem Antrag der SNB zugestimmt.

Da die ungewöhnlich hohen Bargeldguthaben bei Zentralbanken wie in der aktuellen Situation zu einer Reduktion der Leverage Ratio führen können, ohne dass sie das Risiko der Banken erhöhen, wird die FINMA es den Banken zudem gestatten, die Leverage Ratio ohne Zentralbankenguthaben zu berechnen. Diese Massnahme gilt vorübergehend bis zum 1. Juli 2020 und kann falls notwendig verlängert werden.

Schliesslich begrüsst es die FINMA, dass sich gemäss ihren Abklärungen alle Schweizer Finanzinstitute dazu entschieden haben, ihre Aktienrückkaufprogramme zu sistieren. Sie ruft die Schweizer Finanzinstitute zudem zu einer umsichtigen Ausschüttungspolitik auf, um deren Robustheit beibehalten zu können.

Welche Herausforderungen stellen sich für die Banken in der Praxis?

- Wie stellt die Bank sicher, dass sie über ausreichend personelle und fachliche Ressourcen für eine rasche und effiziente Bearbeitung der Kreditanfragen verfügt? Welche internen und externen Handlungsoptionen bestehen?

- Welche zusätzlichen Kontrollen sind zu implementieren, damit die Kreditvergabe sowie die Kreditüberwachung angemessen erfolgt?

- Wie überwacht die Bank die Verwendung der gewährten Kredite gemäss den Vorgaben der Covid-19-Verordnung? Welche Konsequenzen hat ein Verstoss durch den Kreditnehmer für die Bank?

- Bei COVID-19-KREDIT-PLUS: Spannungsfeld zwischen angemessener Verzinsung des Kreditbetrags, der nicht durch die Solidarbürgschaft gedeckt ist, und der volkswirtschaftlichen Verantwortung der Bank gegenüber der Gesellschaft.

- Überarbeitung der internen Prozessbeschreibungen und des Weisungswesens

- Sicherstellung der Einhaltung der Informations- und Dokumentationspflichten der Bank gegenüber den Bürgschaftsorganisationen sowie der SNB

- Auswirkungen der Corona-Krise auf das Risikomanagement der Bank, insbesondere bezüglich Liquiditätsmanagement, Eigenmittelanforderungen sowie des Kreditrisikos bezüglich bestehender Kreditvergaben.

- Auswirkungen auf die Aufgaben und Pflichten der Internen Revision

- Auswirkungen der Corona-Krise auf die aktuelle wie auch künftige Ertragslage der Bank. Dabei soll die Bank einerseits allen Anspruchsgruppen gerecht werden und dennoch eine umsichtige Ausschüttungspolitik verfolgen.