Können Anlegerinnen und Anleger Finanzprodukte und -dienstleistungen mit Nachhaltigkeitsbezug nicht beurteilen, so birgt dies die Gefahr, dass deren Erwartungen an ein nachhaltiges Investment nicht erfüllt werden. Gehen sie sodann davon aus, dass sie über die Nachhaltigkeit getäuscht wurden, so wird dies eine Kundenbeziehung in der Regel nachhaltig schädigen, unabhängig davon, ob im Einzelfall eine Täuschung stattgefunden hat oder nicht. Die Schliessung dieses «Gap» ist für Asset Manager und andere Finanzdienstleister herausfordernd, aber notwendig.

Im November 2021 veröffentlichte die FINMA die Aufsichtsmitteilung 05/2021 mit dem Titel «Prävention und Bekämpfung von Greenwashing» und die Asset Management Association Switzerland (AMAS) und Swiss Sustainable Finance (SSF) Empfehlungen zu Mindestanforderungen und Transparenz für nachhaltige Anlageprodukte. Beiden Veröffentlichungen ist gemeinsam, dass sie konkrete Erwartungen an und Empfehlungen für Finanzprodukte und -dienstleistungen mit Nachhaltigkeitsbezug enthalten und Greenwashing verhindern sollen. Die institutsspezifische Umsetzung wird Asset Manger und andere Finanzdienstleister dabei unterstützen, ihr Angebot besser mit den Erwartungen ihrer Kunden zu harmonisieren. Hiermit wird das Vertrauen in nachhaltige Finanzprodukte und -dienstleistungen gestärkt, mit positivem Einfluss auf die beteiligten Akteure und den Finanzmarkt als Ganzes.

FINMA-Mitteilung 05/2021

Die Investitionen in nachhaltige Finanzprodukte nehmen weiter zu. Hierbei nehmen «nachhaltige» kollektive Kapitalanlagen eine zentrale Position ein. Ihr Marktvolumen übersteigt mittlerweise jenes von kollektiven Kapitalanlagen ohne Nachhaltigkeitsbezug. Insbesondere aufgrund fehlender Vorschriften zur Transparenz sowie einer soliden Aufsichtsgrundlage für das Vorgehen am «Point of Sale» sind Diskrepanzen zwischen Kundenerwartungen und Produkteigenschaften in Bezug auf Nachhaltigkeitsziele möglich und die Gefahr von Greenwashing wird erhöht. Dies betrifft nicht nur die einzelnen Anleger, sondern birgt auch potenzielle Rechts- und Reputationsrisiken für die Marktteilnehmenden und den Finanzplatz Schweiz. Die FINMA erwartet deshalb, dass diesen Risiken angemessen begegnet wird.

Im Bereich der kollektiven Kapitalanlagenverwaltung konzentriert sich die FINMA auf folgende Aspekte:

a) Informationen zur Nachhaltigkeit auf Ebene des Fonds

Verwendet eine schweizerische kollektive Kapitalanlage Bezeichnungen wie «nachhaltig», «grün» oder «ESG», achtet die FINMA bei der Bewilligung und Aufsicht besonders auf die Ausführungen zu den beworbenen Nachhaltigkeitseigenschaften, welche es Anlegern ermöglichen, einen «informierten Anlageentscheid» zu treffen. Dies ist zwar aufgrund der Komplexität der Thematik (z.B. fehlende Definitionen, Klassifizierungen und Messmethoden) herausfordernd, gemäss FINMA führt aber kein Weg daran vorbei.

Bei als «nachhaltig» bezeichneten kollektiven Kapitalanlagen sieht die FINMA bei Vorliegen eines oder mehrerer der folgenden Faktoren ein potenzielles Risiko von Greenwashing:

- Fehlen einer nachhaltigen Anlagepolitik/-strategie

- Kommunizierte Nachhaltigkeitsansätze (z.B. «Best in Class») werden nicht umgesetzt

- Investitionspolitik, die einen erheblichen Anteil nicht nachhaltiger Investitionen zulässt, welcher nicht im Einklang oder sogar im Widerspruch zum Nachhaltigkeitsansatz stehen

- Anlagepolitik/-strategie, die sich nur auf der Grundlage bereits ohnehin allgemein verbreiteter Ausschlusskriterien als nachhaltig bezeichnet, ohne an spezifische, über diese allgemeinen Ausschlusskriterien hinausgehende Nachhaltigkeitskomponenten gebunden zu sein

- Bezug zu Begriffen wie «Impact» oder «Zero Carbon», ohne dass die erzielten Effekte oder Einsparungen mess- und nachweisbar sind

- Die Fondsdokumente enthalten keine oder nur allgemeine Erläuterungen zur Anlagepolitik/-strategie und/oder zur Auswahl der genehmigten Anlagen. Dies verunmöglicht es den Anlegern, sich ein Bild über die Berücksichtigung der Nachhaltigkeit zu machen

Im Rahmen einer Nachhaltigkeitsberichterstattung sollte den Anlegern sodann aufgezeigt werden, inwiefern eine schweizerische kollektive Kapitalanlage mit Nachhaltigkeitsbezug ihre Nachhaltigkeitsziele erreicht hat. Hierbei sollte ein hohes Mass an Transparenz zur Anwendung gelangen.

b) Angemessene Organisation auf Ebene Institut

Die FINMA achtet bei der Beurteilung, ob eine Organisation angemessen ist, insbesondere auf Folgendes:

- Der Anlageentscheidungsprozess integriert nachhaltigkeitsbezogene Kriterien und achtet auf deren Einhaltung. Es findet eine Überprüfung durch eine unabhängige Risikokontrolle statt.

- Sowohl das Organ für die Oberleitung, Kontrolle und Aufsicht, in der Regel ist das der Verwaltungsrat, wie auch die operationellen Funktionen verfügen über das erforderliche Fachwissen und die notwendigen Kenntnisse.

- Es besteht eine Strategie, welche vom Oberleitungsorgan vorgegeben wird.

- Bei der Auswahl und Nutzung von externen Informationen, Tools und Ratings ist eine angemessene Überprüfung und Überwachung der Anbieter und Validierung der entsprechenden Informationen vorzunehmen.

Die Angemessenheit der Organisation setzt insbesondere voraus, dass die nachhaltige Strategie sichergestellt ist. Das Risikomanagement erfasst neben den klassischen Anlagerisiken auch die «nachhaltigkeitsinhärenten» Risiken.

c) Verhalten am Point of Sale

Werden im Rahmen des Beratungsprozesses Finanzprodukte mit Nachhaltigkeitsbezug angeboten, bestehen (inhärent) Greenwashing-Risiken, welche entsprechend begrenzt werden müssen. Andernfalls bestehen insbesondere zivilrechtliche Risiken.

Das FIDLEG enthält aktuell keine spezifischen Bestimmungen zur Bekämpfung von Greenwashing. Bis zu einer entsprechenden Anpassung des Finanzmarktrechts können Branchenanleitungen dazu beitragen, Greenwashing zu verhindern und zu bekämpfen. In diesem Zusammenhang verweist die FINMA auf den «Leitfaden zur Integration von ESG-Faktoren in den Beratungsprozess für Privatkunden» der SBVg vom Juni 2020.

AMAS-Empfehlungen zu Mindestanforderungen an nachhaltige Finanzinstrumente

Ausgangslage

Asset Management Association Switzerland (AMAS) und Swiss Sustainable Finance (SSF) haben Ende November 2021 die Recommendations on Transparency and Minimum Requirements for Sustainable Investment Approaches and Products veröffentlicht, «ein weiterer wichtiger Schritt auf dem Schweizer Finanzplatz, die Interessen und Ziele von Asset Managern, anderen Finanzdienstleistern und Endanlegern in Bezug auf nachhaltige Anlageprodukte zu vereinen.»

Die «Recommendations & Requirements» verfolgen drei Hauptziele:

- Die verschiedenen Ansätze für nachhaltiges Investieren genau definieren und Mindestkriterien für die Umsetzung dieser Ansätze festlegen

- Festlegen von Mindestanforderungen an die Anlegerinformation

- Erklären, welche nachhaltigen Anlageansätze den verschiedenen Nachhaltigkeitszielen der Anleger am besten entsprechen

Die AMAS und SSF sehen die «Recommendations & Requirements» als ersten Schritt, diese können in Zukunft angepasst und erweitert werden.

Asset Management Wertschöpfungskette

Die «Recommendations & Requirements» verweisen ebenso wie die FINMA-Mitteilung 05/21 auf die wesentlichen drei Elemente/Ebenen der Wertschöpfungskette im Asset Management. Werden Kundenerwartungen nicht erfüllt, so können Ursachen hierfür auf jeder der drei Ebenen liegen und entsprechend sind risikobegrenzende Massnahmen entlang der gesamten Wertschöpfungskette möglich.

Auf Ebene des Instituts verweisen die «Recommendations & Requirements» auf diverse Empfehlungen von AMAS und SSF, gemeint sind hiermit zum Beispiel die Kernbotschaften und Empfehlungen für nachhaltiges Asset Management, veröffentlicht Mitte 2020.

Die Ebene «Produkt» wird in den «Recommendations & Requirements» selbst behandelt und im nächsten Abschnitt dargestellt.

Am «Point of Sale» können wiederum die Guidelines der SBVg zur Anwendung kommen, wie dies bereits die FINMA in ihrer Aufsichtsmitteilung erwähnt.

Gewählter Ansatz

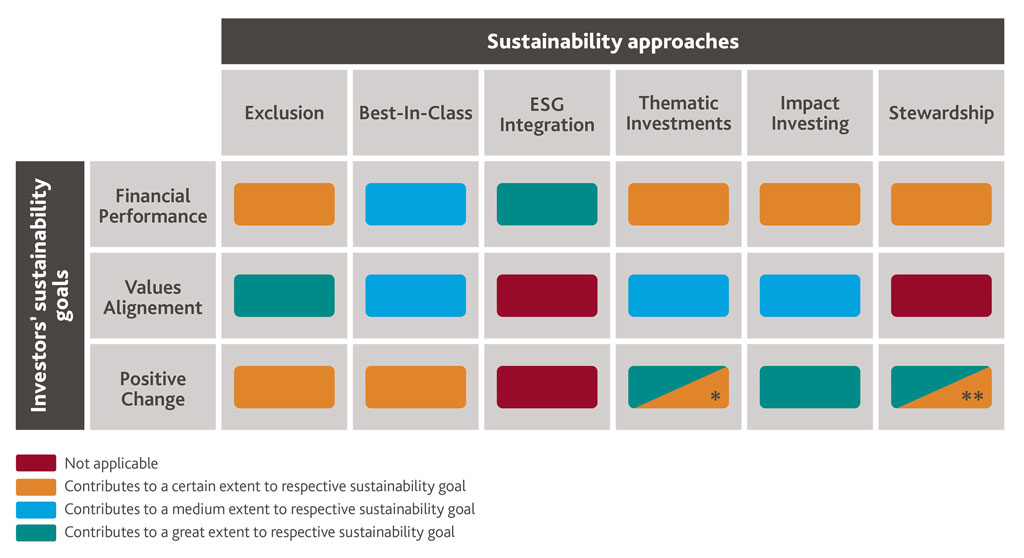

Die «Recommendations & Requirements» unterscheiden zwischen drei Hauptzielen, die Anleger mit nachhaltigen Anlagen erreichen können respektive wollen, wobei sich diese nicht ausschliessen.

Es sind dies:

- Verbesserung des durch Investitionen generierten Risiko-Rendite-Profils («Financial Performance»)

- Ausrichtung der Investitionen an den persönlichen Werten und Standards der Anleger («Value Alignment»)

- Beitrag zu positiven Veränderungen in Wirtschaft, Gesellschaft und Umwelt (Positive Change)

Diesen drei Zielen werden nun die seitens AMAS und SSF bereits Mitte 2020 in den Kernbotschaften und Empfehlungen zum nachhaltigen Asset Management kommunizierten Nachhaltigkeitsansätze gegenüberstellt, und es wird eine Einschätzung vorgenommen, mit welchen Nachhaltigkeitsansätzen welche Ziele bestmöglich erreicht werden können.

Dies ergibt folgendes (Ziel)Bild:

*siehe Kapitel 4.4: How to avoid the Greenwashing Trap | Asset Management Association Switzerland | Sustainable Finance (am-switzerland)

**siehe Kapitel 4.6: How to avoid the Greenwashing Trap | Asset Management Association Switzerland | Sustainable Finance (am-switzerland)

Quelle: Asset Management Association Switzerland | Swiss Sustainable Finance (am-switzerland.ch)

Die Anwendung dieses Ansatzes und damit verbunden die Erfüllung von Kundenerwartungen ist nur dann möglich, wenn zusammengefasst zwei wesentliche Voraussetzungen erfüllt sind.

- Die verschiedenen möglichen Nachhaltigkeitsansätze müssen definiert sein und der Asset Manager muss über einen robusten Anlageprozess verfügen, welcher Nachhaltigkeitsaspekte integriert hat. Dies bedingt einen gesamtheitlichen Ansatz, welcher die gesamte Wertschöpfungskette betrifft.

- Anleger müssen in der Lage sein, eine Anlagemöglichkeit anhand der ihnen zur Verfügung gestellten Informationen bezüglich Nachhaltigkeit(-sansatz) zu beurteilen und einen Abgleich mit den eigenen Erwartungen vorzunehmen. Dies verlangt vom Asset Manager, dass die Dokumentation und die darin enthaltenen Ansätze verständlich sind und auch tatsächlich implementiert werden. Nur so kann am «Point of Sale» die notwendige Transparenz sichergestellt werden.

Die «Recommendations & Requirements» enthalten zu diesem Zweck und neben einem «Matching» mit den Zielen der Anleger pro Nachhaltigkeitsansatz (a) eine kurze Beschreibung des jeweiligen Ansatzes, (b) eine Aufzählung der durch die Asset Manager zu publizierenden Informationen sowie (c) die Mindestanforderungen zur Umsetzung des Ansatzes.

Fazit

Erwartungen von Kundinnen und Kunden zu erfüllen, ist entscheidend für den Erfolg eines jeden Asset Managers. Mit dem starken Wachstum im Bereich der nachhaltigen Anlagen hat sich die diesbezügliche Komplexität und das Risiko einer Enttäuschung von Kundenerwartungen und/oder von Greenwashing erhöht.

Bei der Genehmigung wie auch bei der Aufsicht von kollektiven Kapitalanlagen legt die FINMA ein «besonderes Augenmerk» auf die nachhaltigkeitsbezogenen Informationen auf Fondsebene. Institute, die kollektive Kapitalanlagen verwalten, müssen ihrerseits über eine angemessene Organisation verfügen, wobei sowohl die operative wie auch die strategische Ebene zu berücksichtigen sind. Betroffene Institute sind somit gut darin beraten, ihren aktuellen «Setup» zu analysieren und allfälligen Handlungsbedarf entlang der Wertschöpfungskette zu identifizieren. Konkrete Empfehlungen zur Umsetzung, insbesondere auf Produktebene und bezüglich Kundenerwartungen, finden sich dann z.B. in den «Requirements & Recommendations».