Steuertipp Nr. 40: Reihengeschäfte im internationalen Kontext und MWST-Pflichten im Ausland

Steuertipp Nr. 40: Reihengeschäfte im internationalen Kontext und MWST-Pflichten im Ausland

Schliessen mehrere Unternehmen über denselben Gegenstand ein Liefergeschäft ab und wird dieser Gegenstand unmittelbar vom ersten an den letzten Abnehmer geliefert, handelt es sich um ein Reihengeschäft. Bei grenzüberschreitenden Lieferungen kann dies für ein Schweizer Unternehmen zur MWST-Pflicht im Ausland führen. Dieser Steuertipp zeigt, worauf Sie achten müssen und wie Sie Risiken wie Nachbelastungen vermeiden.

Was kennzeichnet ein Reihengeschäft?

Ein Reihengeschäft liegt vor, wenn:

- mindestens drei Beteiligte in eine Lieferung desselben Gegenstandes involviert sind;

- der Gegenstand unmittelbar vom ersten an den letzten Abnehmer geliefert wird;

- jeder am Geschäft Beteiligte mit seinem Nachfolger ein Geschäft über denselben Gegenstand abschliesst.

Für das Verständnis entscheidend: Auch wenn vertraglich mehrere Verkäufe stattfinden, gibt es nur eine physische Warenbewegung.

Umsatzsteuerliche Einordnung in der EU

Bei einem Reihengeschäft handelt es sich aus Sicht der Umsatzsteuer in der EU um mehrere aufeinanderfolgenden Lieferungen. Die eigentliche Warenbewegung kann dabei aber nur einer dieser Lieferungen zugeordnet werden - der sogenannten «bewegten Lieferung». Alle anderen Lieferungen im Reihengeschäft sind so genannte «ruhende Lieferungen». Steuerbefreiungen für Ausfuhrlieferungen oder innergemeinschaftliche Lieferungen kommen ausschliesslich für die bewegte Lieferung in Frage.

Wer bestimmt, welche Lieferung die «bewegte Lieferung» ist?

Ausschlaggeben ist, wer den Transport veranlasst. Nicht entscheidend sind Incoterms, sondern die zivilrechtliche Frage: Wer hat den Beförderungsauftrag erteilt?

- Beauftragt die erste Partei den Transport, gilt die erste Lieferung als bewegte Lieferung.

- Organisiert die letzte Partei den Transport, ist die letzte Lieferung die bewegte Lieferung.

- Beauftragt eine Partei in der Mitte den Transport, ist die direkt davor- oder danach liegende Lieferung als bewegte Lieferung zu qualifizieren.

Steuerort und Steuerfolgen

Bei der bewegten Lieferung ist die Lieferung dort steuerbar, wo die Beförderung oder Versendung beginnt. Bei ruhenden Lieferungen richtet sich der Steuerort danach, wo sich die Ware an dem jeweiligen Zeitpunkt befindet.

Geht die ruhende Lieferung der bewegten voraus, gilt der Beginn der Beförderung als Lieferort. Folgt sie der bewegten Lieferung, ist der Bestimmungsort massgebend.

Eine Steuerbefreiung ist für ruhende Lieferungen nicht möglich, da sie nicht mit der physischen Warenbewegung verknüpft sind.

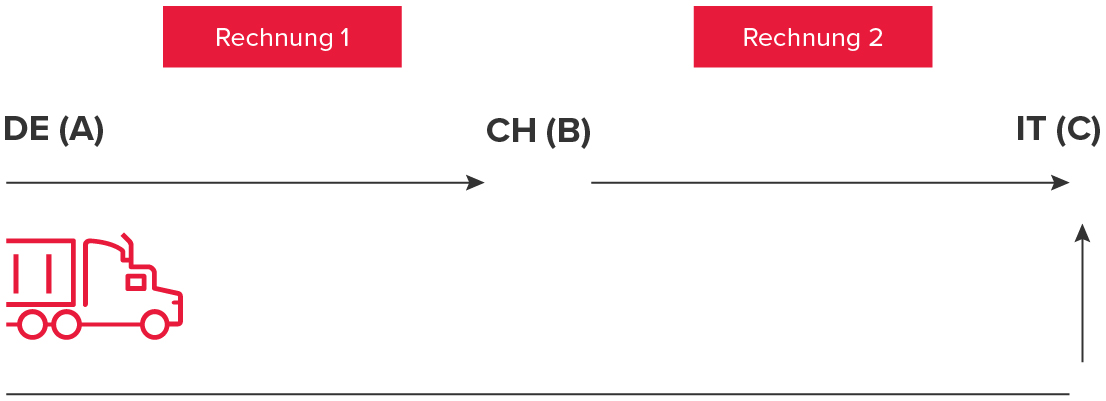

Reihengeschäft im internationalen Kontext: Beispiel Italien - Schweiz - Deutschland

Ein Unternehmen in Italien (C) bestellt einen Gegenstand bei einem Schweizer Unternehmen (B), das diesen Gegenstand seinerseits beim Lieferanten in Deutschland (A) bestellt. Der Gegenstand wird von Deutschland nach Italien befördert. A stellt B die Lieferung in Rechnung, B stellt C die Lieferung in Rechnung.

Aus Sicht der Umsatzsteuer in der EU liegen zwei Lieferungen vor.

Fall 1: Transport beauftragt durch A (Deutschland)

In diesem Szenario organisiert der deutsche Lieferant den Transport. Damit ist:

- die Lieferung von A (DE) an B (CH) die bewegte Lieferung

- die Lieferung von B (CH) an C (IT) die ruhende Lieferung

Für die bewegte Lieferung gilt: Sie ist grundsätzlich in Deutschland steuerbar. Liegen die Nachweise für eine innergemeinschaftliche Lieferung vor, kann sie mit 0% MWST und dem Hinweis auf die innergemeinschaftliche Lieferung von Deutschland nach Italien fakturiert werden. Das Schweizer Unternehmen B wird in Italien MWST-pflichtig und muss dort den innergemeinschaftlichen Erwerb in seiner Umsatzsteuerabrechnung deklarieren.

Die zweite Lieferung - von B nach C - ist ruhend. B stellt dem Unternehmen in Italien eine Rechnung mit italienischer MWST aus.

Fall 2: Transport beauftragt durch C (Italien)

Beauftragt der Empfänger C den Transport, verschieben sich die steuerlichen Konsequenzen:

- die letzte Lieferung (CH → IT) ist die bewegte Lieferung

- die erste Lieferung (DE → CH) ist eine ruhende Lieferung

Das bedeutet: A stellt B eine Rechnung mit deutscher MWST aus. Für die Lieferung von Deutschland nach Italien muss sich das Schweizer Unternehmen B in Deutschland steuerlich registrieren, um die innergemeinschaftliche Lieferung korrekt melden zu können. Die Rechnungsstellung von B an C erfolgt wiederum mit 0% MWST und dem Hinweis auf die innergemeinschaftliche Lieferung von Deutschland nach Italien. C meldet den innergemeinschaftlichen Erwerb in Italien in der italienischen MWST-Abrechnung..

Fall 3: Transport beauftragt durch B (Schweiz)

Wird der Transport von der mittleren Partei, mit Sitz in der Schweiz, organisiert, kann die bewegte Lieferung der ersten oder zweiten Lieferung zugewiesen werden. Ist das Schweizer Unternehmen bereits MWST-pflichtig in Deutschland, ist es sinnvoll, die bewegte Lieferung der zweiten Lieferung zuzuweisen. So kann B die innergemeinschaftliche Lieferung von Deutschland nach Italien durch das Schweizer Unternehmen in der deutschen Umsatzsteuervoranmeldung deklarieren und es entsteht keine zusätzliche MWST-Pflicht in Italien.

Ist ein Land ausserhalb der EU am Reihengeschäft beteiligt, ändert dies nichts daran, dass es sich um ein Reihengeschäft handelt, aufgrund welchem eine MWST-Pflicht im Ausland entstehen kann.

Mit einer MWST-Pflicht im Ausland können weitere Meldepflichten wie die Meldung von innergemeinschaftlichen Lieferungen in der zusammenfassenden Meldung und Intrastat entstehen.

Handlungsempfehlung für Unternehmen

Sobald ein Unternehmen in ein Reihengeschäft im internationalen Kontext involviert ist, empfiehlt es sich, die mögliche MWST-Pflicht im Ausland frühzeitig zu prüfen. So lassen sich die Abläufe von Beginn an korrekt vornehmen und steuerlich optimal umsetzen. Wird MWST-Pflicht übersehen, kann dies im Rahmen von Belegprüfungen beim Lieferanten oder Kunden erkannt werden und zu hohen Nachbelastungen und Bussen führen.

Kennen Sie unsere Services rund die MWST?

SERVICES ENTDECKEN