Le 27 juin 2023, un avenant à la convention bilatérale de double imposition entre la Suisse et la France a été signé à Paris; il contient de nouvelles règles d’imposition pérennes pour les revenus des employés en télétravail. Les travailleurs frontaliers peuvent effectuer jusqu’à 40% de télétravail, sans que cela n'ait d’incidence sur leur statut de frontalier ou sur les règles d’imposition sur le revenu qui en découlent. L’accord fait partie de l’accord amiable sur le télétravail conclu le 22 décembre 2022 et qui est entré en vigueur le 1ᵉʳ janvier 2023.

Compte tenu de l’évolution du télétravail, la Suisse et la France ont signé un avenant à la convention en ce qui concerne les règles d’imposition du télétravail. Les deux pays soulignent ainsi que la définition de nouvelles règles fiscales pérennes pour le télétravail est fondamentale afin d'accompagner de manière adéquate cette évolution.

De quoi s’agit-il concrètement?

Il convient tout d'abord de définir concrètement ce que signifie «activité de télétravail depuis l'Etat de résidence». Selon le paragraphe 3 de l'accord amiable du 22 décembre 2022, cette expression désigne «toute forme d'organisation du travail dans laquelle un travail, qui aurait également pu être exécuté dans les locaux de l'employeur, est effectué par un salarié dans son Etat de résidence, à distance et en dehors des locaux de l'employeur (...) en utilisant les technologies de l'information et de la communication». On entend donc par-là, en principe, le télétravail classique au domicile, en dehors des locaux de l'employeur.

L’avenant offre aux employeurs et aux salariés de toute la Suisse la possibilité d’effectuer jusqu’à 40% de télétravail transfrontalier par an. Dans cette limite, l’avenant prévoit que les salaires versés dans le cadre du télétravail sont imposés dans l’Etat contractant où se trouve l’employeur. Il est également prévu que l’Etat de l’employeur transfère à l’Etat de résidence du salarié 40% des impôts qu’il a prélevés sur les rémunérations du télétravail depuis l’Etat de résidence. L’avenant introduit en outre une nouveauté, soit un échange automatique d’informations sur les données salariales pour les personnes résidant dans un Etat contractant et travaillant pour un employeur dans l’autre Etat contractant.

Quelles sont les dispositions applicables aux frontaliers?

Les salariés bénéficiant du régime spécial des frontaliers (selon l’Accord spécial du 11 avril 1983 pour les cantons de Berne, Soleure, Bâle-Ville, Bâle-Campagne, Vaud, Valais, Neuchâtel et Jura, auquel se réfère l’article 17, paragraphe 4, de la Convention de double imposition France-Suisse) peuvent exercer leur activité pour un employeur suisse en télétravail en France jusqu’à 40% du temps de travail annuel, sans que cela ne remette en cause leur statut de frontalier sur le plan fiscal ni ne fasse perdre à la France l’intégralité du droit d’imposition de la rémunération correspondante. Par conséquent, il n’y a aucune retenue de l’impôt à la source sur la rémunération. La même règle s’applique en principe dans le cas inverse. Concrètement, cela signifie que la Suisse dispose d’un droit d’imposition complet sur la rémunération du salaire lorsqu’un salarié résidant en Suisse et travaillant pour un employeur français exerce jusqu’à 40% maximum de son activité en télétravail depuis la Suisse. C'est donc le principe de résidence qui s'applique selon lequel l'Etat de résidence conserve l'intégralité du droit d'imposition de la rémunération, pour autant que le statut de frontalier soit maintenu.

Le canton de Genève est une exception régie par une convention spéciale depuis 1973. Ainsi, les frontaliers résidant en France (uniquement ceux qui résident dans les départements de l'Ain et de la Haute-Savoie!) et travaillant dans le canton de Genève sont soumis en Suisse à l'imposition à la source sur la totalité de leur salaire suisse. Si les frontaliers travaillant dans le canton de Genève télétravaillent désormais en France depuis leur domicile, ils peuvent également le faire jusqu'à 40% de leur temps de travail annuel, sans que cela ne modifie leur statut de frontalier et n'entraîne de changement d'imposition de leur rémunération. Dans ce cas, la totalité de leur rémunération suisse sera toujours soumise à l'impôt à la source suisse. S’ils dépassent le seuil de 40%, l’effet sur leur statut de frontalier sera négatif ou ils sont susceptibles de perdre ce statut. Conformément à la réglementation fixée dans la convention franco-suisse de double imposition, la Suisse n'aurait donc qu'un droit d'imposition limité pour la rémunération à hauteur des jours de travail effectifs sur son territoire. Cela est dû au fait que la convention spéciale entre le canton de Genève et la France relative à l'imposition des travailleurs frontaliers ne serait plus applicable.

Quelles sont les implications pour les employeurs suisses ayant des collaborateurs français?

Pour les autres salariés qui ne remplissent pas les conditions d’application du statut de frontalier et qui relèvent des règles de la Convention de double imposition France-Suisse, le nouvel accord amiable prévoit en principe des dispositions analogues. La rémunération du salarié français en télétravail pour le compte de l’employeur suisse continue d’être intégralement imposée en Suisse, pour autant que la limite de 40% mentionnée ci-dessus ne soit pas dépassée. Il en va de même dans le cas inverse (voir paragraphe ci-dessus).

Qu’en est-il des voyages professionnels dans l’Etat de résidence et dans un Etat tiers?

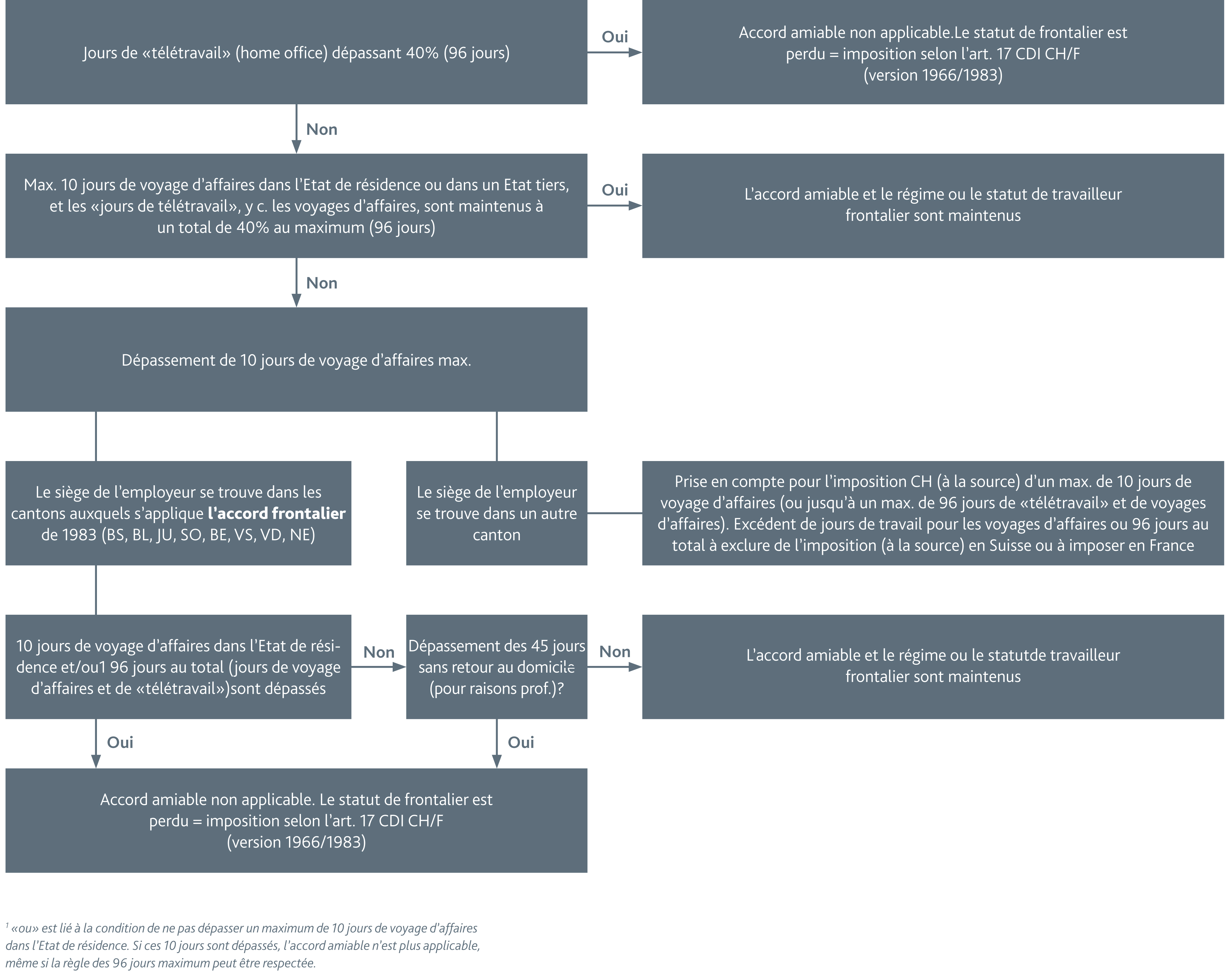

L'accord amiable du 22 décembre 2022 a également introduit une nouvelle tolérance en matière de missions temporaires (voyages d'affaires) effectuées par les travailleurs dans leur Etat de résidence ou dans un Etat tiers. La limite maximale de 10 jours par an (pour un taux d'occupation de 100%) est considérée comme des jours de travail depuis le domicile dans l'Etat de résidence.

Cette nouvelle limite de tolérance de 10 jours est en rapport avec le taux de télétravail de 40% (comprendre la limite de 10 jours doit être contenue dans les 40%) mais également avec la qualification en tant que frontalier et donc avec les 45 jours annuels sans retour au domicile qu'un frontalier ne doit pas dépasser selon l'accord avec les cantons susmentionnés (à l’exception de Genève) - en clair, les jours excédentaires pour missions temporaires (dans l'Etat de résidence et ailleurs) doivent pouvoir être inclus dans les 45 jours annuels sans retour au domicile. L’accord amiable conclu le 30 juin 2023 par les autorités suisses et françaises précise donc les modalités de calcul. Lorsque l'activité de télétravail du salarié ne permet pas d'atteindre les 40%, il est possible de prendre en compte, en partie ou en totalité, les missions dites temporaires (voyages d'affaires) dans l'Etat de résidence ou dans un Etat tiers. Les missions temporaires dans l'Etat de résidence priment. Pour les missions temporaires encore «en cours», il faut respecter ou tenir compte du plafond de 45 jours par an. L'accord est effectif depuis le 1er janvier 2023.

La méthode de calcul et l'échelle de contrôle à appliquer ne sont pas totalement banales. Le tableau ci-dessous propose un aperçu:

Quelles sont les implications pour les employeurs suisses ayant des collaborateurs français?

Pour les employeurs suisses, cela signifie que les impôts à la source doivent continuer à être déduits comme si les jours de télétravail réalisés en France, pays de résidence des employés, avaient été effectués dans les locaux de l’entreprise en Suisse. D’autre part, la partie de la rémunération correspondant à l’activité de télétravail effectuée en France est imposable en France au delà de 40%, et ce dès le premier jour de télétravail. Les activités de télétravail dépassant la limite de 40% sont donc soumises aux dispositions générales de la convention de double imposition entre la Suisse et la France, et ce dès le premier jour de télétravail.

En d’autres termes, la partie de la rémunération des travailleurs frontaliers pour l'activité qu’ils exercent à leur domicile en France et non à leur lieu de travail habituel en Suisse est imposable en France (et non en Suisse) dès que la limite de 40% est dépassée. Ainsi, si les employeurs donnent à leurs salariés la possibilité de travailler à domicile, par exemple 3 jours par semaine (60% pour un équivalent temps plein), 60% de leur rémunération sera imposable en France.

Quand l’avenant entrera-t-il en vigueur?

L’avenant doit être approuvé par les parlements des deux pays avant de pouvoir entrer en vigueur. Étant donné que l’objectif et le contenu sont essentiellement identiques aux dispositions de l’accord amiable du 22 décembre 2022 déjà conclu, la signature de l’avenant du 27 juin 2023 a un effet immédiat. L’accord amiable reste en vigueur jusqu’au 31 décembre 2024, date à laquelle il devra être ratifié par les parlements nationaux concernés.

Mise en place d'une base légale suisse

Jusqu’à présent, le droit fiscal suisse ne prévoyait l’imposition (à la source) du revenu du travail des salariés résidant à l’étranger que si le lieu d’exercice effectif du travail était situé en Suisse. L’avenant accorde désormais un droit d’imposition à l’État de résidence des employeurs, même si les salariés effectuent jusqu’à 40% de télétravail dans leur État de résidence. Afin de créer une base légale suisse à cet effet, le Conseil fédéral a mis en consultation une révision partielle du droit fiscal lors de sa séance du 9 juin 2023.

Risque d'établissement stable

Lorsqu’un salarié travaille à domicile en France, cela peut, à certaines conditions, entraîner pour son employeur suisse un risque d’établissement stable en France. Il est ainsi recommandé de procéder dans chaque cas d'espèce à une analyse de ce risque.

Foire aux questions

La part du salaire relative à l’activité que les frontaliers ont exercée en France (télétravail) est-elle imposable en France?

A partir de 2023, la rémunération liée au télétravail depuis la France sera imposable si ce dernier représente plus de 40% du temps de travail annuel. Cette disposition s’applique dès le premier jour de travail en France et ne concerne pas seulement la part dépassant la limite de 40%.

Quelles sont les conséquences du fait qu’une entreprise suisse emploie des salariés français qui exercent plus de 40% de leur activité professionnelle depuis leur domicile?

A partir de 2023, les employeurs suisses devront, dans le cadre de la fiche de salaire, réduire le revenu soumis à l’impôt suisse à la source de la part relative à l’activité de télétravail en France. Il incombe donc aux employeurs de tenir un registre ou de déléguer cette obligation aux collaborateurs concernés afin de pouvoir attester des jours de présence correspondants. Il est également nécessaire de se rapprocher de l’administration fiscale française afin de clarifier les conditions d’imposition de la part de la rémunération liée à l’activité de télétravail réalisée en France. Les employeurs suisses pourraient être soumis à certaines obligations de déclaration de salaire en France.

L’accord s’applique-t-il également aux travailleurs à temps partiel?

Oui, une réduction correspondante est appliquée par rapport au taux d’occupation. Par exemple, les collaborateurs travaillant à 50% peuvent travailler jusqu’à un jour par semaine en télétravail (40% du taux d’occupation de 50%).

L’accord s’applique-t-il également si l’activité en télétravail est effectuée depuis une résidence secondaire?

Oui, tant que la résidence secondaire se trouve dans le pays de résidence de l'employé.

Comment les employeurs peuvent-ils prouver que leurs collaborateurs français ne dépassent pas la limite de 40% d’activité de télétravail?

Le pourcentage de télétravail accordé aux salariés doit être attesté par la présentation d’un document contractuel. Il peut s’agir, par exemple, d’une disposition du contrat de travail qui lie l’employé à son employeur ou d’un accord de télétravail signé par les deux parties.

En ce qui concerne le respect de la limite de 40%, y a-t-il un nombre déterminé de jours de télétravail par semaine à ne pas dépasser?

Le nombre de jours de télétravail par semaine ne fait pas l'objet de règles contraignantes. Les employeurs concernés conservent une certaine flexibilité afin de pouvoir s’organiser à leur guise tout au long de l’année. Il est essentiel que la limite des 40% ne soit pas dépassée au cours d’une année civile. Ainsi, il est tout à fait possible que des collaborateurs travaillent à domicile «plus que d’habitude» pendant quelques semaines, en fonction de l’organisation du travail – à condition que le seuil de 40% ne soit pas dépassé au total sur une année.

Vous trouverez d’autres articles et publications via le champ de recherche ci-dessus ou dans le menu, sous «Publications».

Assurez-vous une longueur d’avance en termes de connaissances et abonnez-vous aux News et actualités de BDO.

Please fill out the following form to access the download.