Nouveautés Assurances sociales et Salaires 2024

Nouveautés Assurances sociales et Salaires 2024

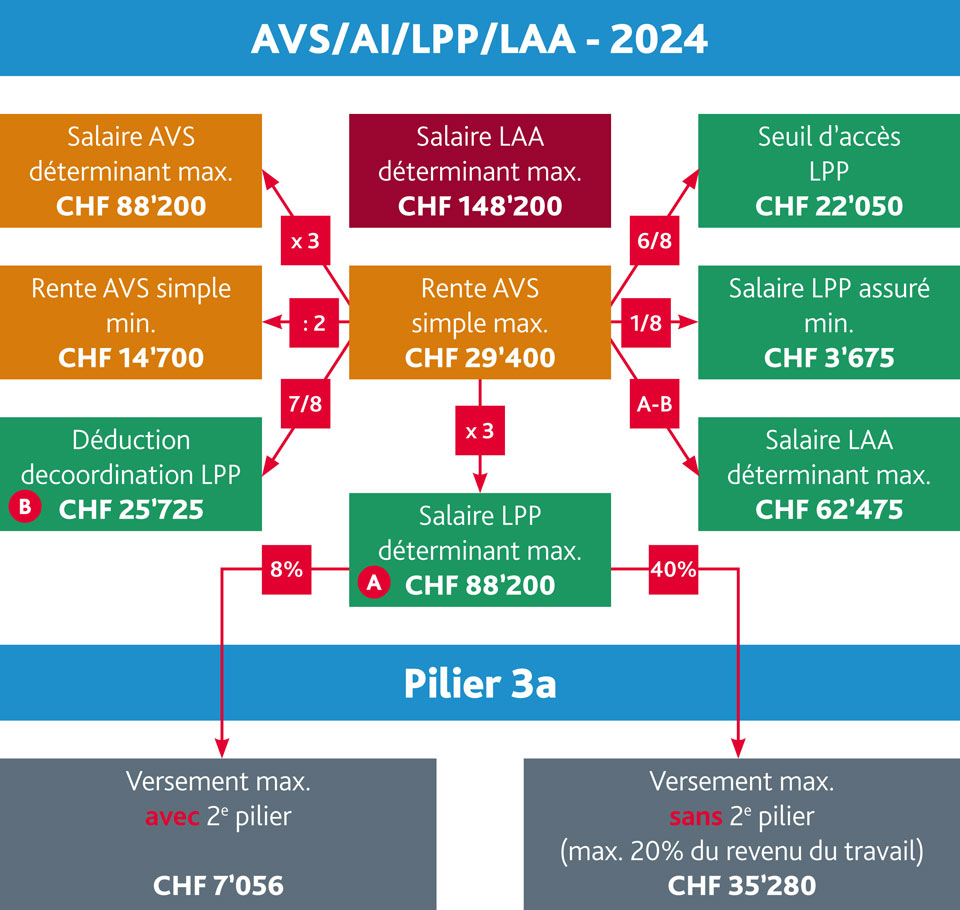

Valeurs limites, ratios et cotisations 2024

Dans ce domaine du moins, il y a peu de changements. Les indicateurs clés maintiennent leur niveau par rapport à l’année précédente. Téléchargez ici notre flyer des valeurs 2024 des assurances sociales.

Télécharger

L’évolution actuelle des taux d'intérêt a toutefois un impact et nous accorde un léger relèvement des taux minimaux sur les avoirs LPP, soit 1,25%. Pour 2023, le rendement fictif du capital, qui représente le rendement que les travailleurs indépendants peuvent déduire de leurs bénéfices lors du calcul des cotisations AVS, est fixé à 2%.

Droit de renonciation à la franchise pour les retraités

À quoi sert la franchise pour les retraités?

Lorsqu’une personne atteint l’âge de référence et qu'elle continue d’exercer une activité, elle bénéfice d’une franchise AVS, à laquelle elle peut également renoncer depuis le 1er janvier 2024.

| Exemple | CHF avec franchise | CHF renoncement à la franchise |

|---|---|---|

| Salaire brut | 40'000 | 40'000 |

| Franchise pour les retraités | -16'800 | 0 |

| Base AVS | 23'200 | 40'000 |

| Cotisations AVS (employé/employeur) | 1'230 | 2'120 |

Il est ainsi possible d’utiliser les cotisations supplémentaires

- pour combler d'éventuelles lacunes de cotisation,

- augmenter le revenu moyen et donc la rente.

Une personne qui n'a aucune lacune de cotisation et dont le revenu moyen atteint 88'200 francs reçoit une rente maximale complète, par conséquent les cotisations AVS supplémentaires n'apportent aucune amélioration. N’oubliez pas: le revenu moyen est ajusté en fonction de l'inflation, tandis que les bonifications pour tâches éducatives et d'assistance ne sont prises en compte que lors du calcul de la rente. De plus, le splitting du revenu pour les personnes mariées n'est appliqué qu'au deuxième cas de rente.

Il est possible de compenser des lacunes de cotisation en versant des cotisations après avoir atteint l'âge de référence, à condition que le revenu pris en compte représente au moins 40% du revenu moyen.

De plus, le fait d'inclure des salaires supplémentaires dans le calcul peut augmenter le salaire moyen et potentiellement augmenter la rente. Il convient de calculer individuellement si cela en vaut la peine et dans quel laps de temps.

Comment procéder pour renoncer à la franchise pour les retraités?

Les collaborateurs qui souhaitent renoncer à la franchise doivent en informer leur employeur avant la première échéance de salaire, c'est-à-dire avant l'échéance de salaire de janvier ou avant la première échéance de salaire après avoir atteint l'âge de référence. Téléchargez ici notre feuille d’information.

Télécharger

Comment faire pour toucher une rente plus élevée?

Une fois que les personnes actives ont atteint l’âge de référence, elles ont la possibilité de demander une fois un nouveau calcul de leur rente: idéalement, lorsqu'elles atteignent une rente maximale complète ou lorsqu’elles cessent de travailler, mais au plus tard à l'âge de 70 ans.

Certificat de salaire

La dernière version du «Guide d'établissement du certificat de salaire» contient principalement des ajustements rédactionnels liés au remboursement des frais, ainsi que l'ajout des frais d'énergie en tant que frais de carburant dans la part privée du véhicule d'entreprise. Désormais, lorsque l’employeur verse des indemnités journalières à ses collaborateurs, il est tenu de l’indiquer séparément au chiffre 7 ou, si ce n'est pas possible, au chiffre 1 avec une mention obligatoire correspondante au point 15.

Tous les certificats de salaire n’ont pas encore intégré une modification concernant le champ «G» et introduite en 2023, c'est pourquoi nous la rappelons ici: il faut également cocher ce champ lorsque 40% et plus des jours de travail sont indemnisés (frais) par l’employeur. Si le pourcentage est égal ou supérieur à 60%, il est obligatoire d'ajouter une mention au chiffre 15: «repas de midi payés par l’employeur». Il n'est pas explicitement précisé s'il est nécessaire dans ce cas de cocher également cette case, mais cela ne peut pas être préjudiciable.

| Le cas particulier des repas agogiques* | |

|---|---|

| Impôts directs | Les FAQ relatives au certificat de salaire indiquent que les repas agogiques ne sont pas considérés comme un revenu imposable et qu’il n’est donc pas nécessaire de les mentionner sur le certificat de salaire. Cela ne s’applique pas à la fourniture de repas dans les crèches. |

| TVA | Selon l’'Info TVA n° 08, les repas agogiques sont également exemptés de l'obligation de déclaration tout comme la fourniture de repas dans les crèches. |

| AVS | Selon les dispositions du droit de assurances sociales, il est nécessaire de prendre en compte ce salaire en nature et de le décompter en conséquence. Cela crée une incohérence dans la déclaration sur le certificat de salaire. |

Une alternative possible serait d'intégrer une nouvelle catégorie de salaire aux bases de l'assurance sociale, sans la faire apparaître sur le certificat de salaire. Une autre solution consisterait à décompter le salaire en nature et à l'indiquer sur le certificat de salaire, avec une mention correspondante au chiffre 15, afin que les collaborateurs puissent faire valoir une déduction dans leur déclaration d'impôt privée.

*Les repas agogiques sont des repas dits d’accompagnement pris par les collaborateurs qui travaillent dans des foyers pour handicapés ou des établissements médico-sociaux et qui aident les personnes prises en charge à se nourrir. Cette activité fait partie de leur cahier de charges et ils l'effectuent durant leurs heures de travail.

Ajournement de la prévoyance

Grâce à AVS 21, la perception de la rente AVS devient beaucoup plus flexible, à l'instar de ce qui se fait depuis longtemps dans le deuxième pilier. Toutefois, s’agissant des fonds du deuxième pilier (comptes ou polices de libre passage), une restriction est entrée en vigueur le 1er janvier 2024. Désormais, les assurés ne pourront différer le retrait de leurs avoirs que tant qu'ils exerceront une activité professionnelle. C’est important en matière de planification fiscale, notamment dans le contexte du blocage des retraits de capitaux après des rachats. Étant donné qu’un délai transitoire de cinq ans s’applique, il est encore possible d'ajourner la prévoyance après avoir cessé toute activité lucrative, mais au maximum jusqu’en 2029 ou jusqu’à l’âge de 70 ans. Cette adaptation permet d'établir une égalité de traitement avec les avoirs du pilier 3a.

Congé pour le parent survivant

Après l'introduction du congé de paternité et la prolongation du congé de maternité à la suite de l'hospitalisation d'un enfant, le régime des allocations pour perte de gain (APG) introduit une nouvelle prestation en 2024.

En cas de décès d’une mère au cours des 14 semaines qui suivent l'accouchement, le père survivant ou l’épouse survivante de la mère décédée a droit à un congé équivalent au congé de maternité, soit 14 semaines immédiatement après le décès. Au sens de l’art. 329f, al. 2 CO, en cas d’hospitalisation de l’enfant le congé est prolongé de huit semaines au maximum.

En cas de décès de l’autre parent (le père ou l’épouse de la mère) au cours des six mois qui suivent l'accouchement, la mère a droit à un congé équivalent au congé de paternité, soit 14 jours à prendre dans un délai de six mois.

Dans les deux cas, les indemnités journalières dues sont versées dans le cadre du régime des allocation pour perte de gain (APG) lorsque toutes les conditions d’octroi sont remplies.

Les congés sont définis à l’article 329gbis CO, resp. l’art. 329g CO et les indemnités l’art. 16kbis , al. 1, LAPG, resp. l’art. 16cbis , al. 1, LAPG.

Allègement pour les sociétés sportives en matière d’assurance accident

Illustration du problème

André est architecte au sein d’un bureau d’architecture et gagne 140’000 francs par an. Le mercredi soir, il entraîne les jeunes d’un club de football. Il touche pour cela 4’000 francs par an. Le jeudi matin, il a un accident dans sa cuisine et se casse le bassin. Il sera en incapacité de travail pendant dix semaines.

Il s'agit d’un accident qui a eu lieu pendant son temps libre. L'assurance-accidents compétente est celle de l'employeur pour lequel André a travaillé en dernier lieu. Dans le cas présent, il s'agit donc du club de football.

Cette assurance-accidents paie la totalité du dommage, soit les frais médicaux ainsi que les indemnités journalières de 22’092 francs (CHF 144’000 salaire annuel / 365 jours x 80% = CHF 315.60 indemnités journalière pendant 70 jours).

Bien que l'assurance-accidents du club de football a demandé des primes de 20%, cela ne représente que 800 francs par an (20% de CHF 4’000). Par conséquent, il faudra des décennies pour couvrir les coûts de l'accident.

C'est la raison pour laquelle, les clubs sportifs éprouvent des difficultés à trouver un assureur. À partir du 1er juillet 2024, les sociétés sportives bénéficieront d'un allègement. L'obligation d'assurance au sens de la LAA est supprimée pour les sportifs et les entraîneurs, dont le salaire annuel est inférieur à 9’800 francs (état 2024). Si une personne de ces groupes perçoit un salaire plus élevé, il faut alors assurer toutes les autres personnes également. Il en va de même pour les personnes employées dans d'autres groupes de personnes.

Qui paie alors les dommages?

Dans l'exemple ci-dessus, l'accident peut être pris en charge par l'assurance accident de l'employeur. Si l'employeur n'avait pas de couverture complète, ce qui est le cas pour une activité de moins de huit heures par semaine, il devrait continuer à verser le salaire légal, tandis que la caisse maladie prendrait en charge les frais de guérison dans le cadre de la loi sur l'assurance maladie LAMal. Les personnes concernées doivent alors payer elles-mêmes la franchise et la quote-part.

2024: une année passionnante dans le domaine des assurances sociales

En matière d'assurances sociales, l'année 2024 promet également d'être passionnante. Nous devrons probablement nous prononcer sur trois projets (13e rente AVS, initiative sur les rentes, LPP 21) et d'autres adaptations sont déjà en consultation.

Restons en contact, nous sommes là pour vous. Désormais aussi en ligne!