Actuellement en Suisse, il manque des obligations de transparence spécifiques à la notion de durabilité ainsi que des bases prudentielles solides.

Pour palier partiellement à ce manque de réglementations et donner un cadre plus solide aux établissements financiers actifs dans l'Asset Management, la FINMA a publié en novembre 2021, la communication sur la surveillance 05/2021 intitulée « Prévention et lutte contre le greenwashing ». A fin novembre 2021, l'Asset Management Association (AMAS) et Swiss Sustainable Finance (SSF) ont publié des recommandations concernant les exigences minimales et la transparence pour les produits d’investissement durables.

Communication FINMA 05/2021.

Selon les données de la FINMA, les investissements dans les produits financiers durables continuent d’augmenter. Les placements collectifs de capitaux occupent une place centrale parmi les produits financiers se référant à la durabilité. Leur volume sur le marché dépasse celui des placements collectifs de capitaux se référant à la durabilité. En Suisse, à ce jour, il manque des obligations de transparence spécifiques à la notion de durabilité ainsi que des bases prudentielles solides. Cela augmente le danger de voir des clients et des investisseurs trompés sur les propriétés durables de produits et services financiers (pratique de l’écoblanchiment, «greenwashing»).

En outre, l’écoblanchiment peut être synonyme de risques pour les acteurs du marché et la place financière suisse, notamment juridiques et de réputation, exacerbés en conséquence par une activité transfrontière. La FINMA attend donc que ces risques soient pris en compte de manière adéquate.

Dans le domaine de la gestion de placements collectifs de capitaux, la FINMA fixe les attentes suivantes:

a) Informations concernant la durabilité au niveau du fonds

Si un placement collectif suisse utilise des dénominations telles que « durable », « vert » ou « ESG », la FINMA accorde une attention particulière, lors de l’approbation et de la surveillance, aux explications portant sur les caractéristiques durables. Selon la FINMA, parvenir à une certaine transparence concernant les placements collectifs de capitaux suisses se référant à la durabilité est une tâche indispensable pour la protection des investisseurs. La FINMA recommande que le reporting sur la durabilité concernant les placements collectifs suisses présente un niveau élevé de transparence.

Dans la pratique, si le placement collectif se réfère à la durabilité, la FINMA voit un risque potentiel d’écoblanchiment en présence d'un ou plusieurs des facteurs suivants:

- Absence d'une politique/stratégie de placement durable ;

- Absence d'une approche durable ;

- Politique de placement autorisant une part significative de placements non durables ;

- Politique/stratégie de placement ne se justifiant comme durable que sur la base de critères d’exclusion larges, sans être liée à des composantes spécifiques de durabilité plus étendues ;

- Placement collectif utilisant des termes comme « impact » ou « carbone zéro », sans que les effets ou les économies réalisés ne soient mesurables ou prouvables ;

- Documents du fonds ne fournissant pas d’explication, ou seulement des explications générales, quant à la politique/stratégie de placement et/ou à la sélection des placements autorisés.

b) Organisation appropriée au niveau de l’établissement concernant la gestion de ce type de produits

Le caractère adéquat de l’organisation implique en particulier que la stratégie durable des placements collectifs suisses ou étrangers se référant à la durabilité soit garantie et que, dans le cadre de la gestion des risques, les risques inhérents à la durabilité soient identifiés en plus des risques de placement classiques. Dans le cadre du processus de décision en matière de placement, il est nécessaire d’intégrer des critères liés à la durabilité et à leur respect. De plus, tant le CA que le niveau opérationnel doivent disposer des connaissances techniques dans le domaine de la durabilité. Le CA doit également définir la stratégie à suivre en matière de durabilité et veiller à une vérification et à une surveillance adéquate des fournisseurs externes de données ainsi qu’à la validation des informations correspondantes lors de l’utilisation des notations, analyses et données externes liés à la durabilité.

c) Règles de conduites liées aux processus de conseil (au point de vente)

Actuellement, la loi sur les services financiers (LSFin) ne contient aucune disposition spécifique en matière de lutte contre l’écoblanchiment. La FINMA salue le fait que le Conseil fédéral réfléchisse à adapter en conséquence le droit des marchés financiers. D’ici à leur éventuelle mise en œuvre, les instructions de la branche peuvent contribuer à prévenir et à lutter contre l’écoblanchiment. Dans ce contexte, la FINMA propose de se référer au « Guide pour l’intégration des facteurs ESG dans le processus de conseil auprès des clients privés » de l’ASB de juin 2020 qui contient des recommandations quant à l’intégration progressive de critères durables dans le processus de conseil pour l’ensemble des produits financiers auprès des clients privés.

Lors de sa séance du 17 novembre 2021, le Conseil fédéral s’est prononcé en faveur, d’une part, de la poursuite des mesures de transparence visant à éviter l’écoblanchiment et, d’autre part, de la conclusion d’accords sectoriels avec les acteurs du marché financier.

Conclusions

Dans l’ensemble, la FINMA estime que sa marge de manœuvre pour une prévention et une lutte efficace contre l’écoblanchiment est limitée. Il manque par exemple des obligations de transparence spécifiques à la notion de durabilité ainsi que des bases prudentielles solides. Dans son document sur le monitorage des risques 2021, la FINMA considère que des mesures réglementaires pourraient lui donner des instruments supplémentaires pour organiser de manière plus large et plus efficace la lutte contre l’écoblanchiment.

Recommandations de l'AMAS.

L’AMAS et SSF ont formulé des recommandations concernant les exigences minimales pour les produits d’investissement durables afin de renforcer la confiance des investisseurs dans la place financière suisse. “The Recommendations on Transparency and Minimum Requirements for Sustainable Investment Approaches and Products” mettent l’accent sur les produits durables développés par le secteur des Fonds et de l’Asset Management et vendus par les prestataires de services financiers aux investisseurs. Ces recommandations constituent un complément au document «Asset Management durable : les messages essentiels et les recommandations de la SFAMA et de SSF» publié en 2020.

Ces exigences minimalespour les produits d’investissement durables ont trois objectifs principaux:

- Définir les différentes approches en matière d’investissement durable ainsi que les critères minimaux pour la mise en œuvre de ces approches.

- Définir les exigences minimales relatives à l’information des investisseurs

- Expliquer quelles approches d’investissement durable répondent au mieux aux objectifs des investisseurs.

Un processus d'investissement solide et diligent intégrant les aspects de durabilité est la base pour tout gestionnaire d'actifs qui propose des produits d'investissement durable à ses clients. Pour qu'une approche d'investissement durable ou un produit d'investissement durable soit crédible, la gouvernance globale des processus opérationnels et d'investissement doit intégrer des caractéristiques de durabilité clairement définies.

L'incorporation de critères ESG permet aux investisseurs de poursuivre divers objectifs d'investissement durable. Au départ, on part du principe que tous les investissements sont censés obtenir des rendements financiers correspondant à leur profil de risque. Les trois objectifs principaux des investisseurs sont définis comme:

- Objectif de performance financière - Améliorer le profil risque/rendement généré par les investissements.

- Objectif d'alignement des valeurs - Aligner les investissements avec les valeurs personnelles des investisseurs et normes

- Objectif de changement positif - Contribuer à un changement positif dans l'économie, dans la société et pour l'environnement.

Ces trois objectifs ne s'excluent pas mutuellement. Parallèlement, il est important de mettre en œuvre une approche d'investissement durable spécifique de manière crédible et d'en rendre compte de manière transparente: en d'autres termes, des ressources suffisantes doivent être disponibles ou des processus appropriés doivent être mis en place pour mettre en œuvre une approche et en rendre compte.

Il y a six différentes approches de durabilité:

- Approche par exclusion

- Best in class

- ESG integration

- Thematic investments

- Impact investing

- Stewardship (Combination d'engagement ESG et vote ESG).

1. Approche par exclusion:

Cette approche exclut des entreprises, des pays ou d'autres émetteurs sur la base d'activités considérées comme non investissables. Les critères d'exclusion (fondés sur des normes et des valeurs) peuvent concerner des catégories de produits (par exemple, les armes, le tabac), des activités (par exemple, les tests sur les animaux) ou des pratiques commerciales (par exemple, la violation grave des droits de l'homme, la corruption).

Transparence requise

Les gestionnaires d'actifs doivent publier les informations suivantes :

- Nom de l'approche d'investissement durable

- Liste de tous les domaines d'activité/produits conduisant à l'exclusion

- Le seuil de revenu à partir duquel une activité commerciale spécifique peut déclencher l'exclusion.

- Critères dictant quand des pratiques commerciales négatives conduisent à l'exclusion

- Description de l'indice de référence utilisé.

- Pourcentage d'un indice de référence qui n'est pas considéré comme investissable dès le départ sur la base des critères définis.

Exigences minimales: Les critères d'exclusion peuvent prendre de nombreuses formes et leur définition peut être plus ou moins stricte en fonction des objectifs et des préférences de l'investisseur. Si une activité est interdite en raison des lois et directives applicables, son exclusion ne peut toutefois pas être formulée de manière crédible comme un critère de sélection négatif.

2. Best in class:

Cette approche compare la performance environnementale, sociale et de gouvernance (ESG) d'une entreprise ou d'un émetteur à celle de ses pairs (par exemple dans le même secteur ou la même catégorie) sur la base d'une note de durabilité. Toutes les entreprises ou émetteurs dont la notation dépasse un seuil défini sont considérés comme investissables.

Transparence requise

Les gestionnaires d'actifs doivent publier les informations suivantes:

- Nom de l'approche d'investissement durable

- Notation, métrique ou indice sur lequel l'approche est basée.

- Les critères ESG que la méthode de notation ou d'alignement appliquée prend en considération.

- Seuil minimum essentiel, c'est-à-dire le pourcentage du portefeuille qui est encore investissable.

- Note moyenne de durabilité ou degré d'alignement du portefeuille par rapport à l'indice de référence

- Utilisation de la recherche externe et/ ou de la recherche interne.

Exigences minimales: Pour une sélection positive ou «best-in-class», les notations/métriques utilisées doivent prendre en compte les trois dimensions ESG de la durabilité et ne peuvent se limiter à une ou deux dimensions.

3. ESG integration:

Cette approche prévoit la prise en compte explicite par les investisseurs des risques et opportunités ESG dans les analyses financières traditionnelles et les décisions d'investissement basées sur un processus systématique et des sources de recherche appropriées.

Transparence requise

Les gestionnaires d'actifs doivent publier les informations suivantes:

- Nom de l'approche d'investissement durable

- Éléments de l'analyse financière influencés par l'inclusion de facteurs de durabilité (tels que l'évaluation de la position concurrentielle de l'entreprise, l'estimation des flux de trésorerie futurs, le facteur de décompte, etc.)

- La mesure dans laquelle l'inclusion des facteurs ESG est contraignante pour les analystes (par exemple, élément fixe de chaque fiche d'information, partie de la discussion lors de toute décision d'achat).

- Type d'informations disponibles pour les analystes (notations externes, bases de données, etc.)

Exigences minimales: Pour que la description «intégration ESG» soit justifiée, il faut que les analystes soient obligés de prendre réellement en compte les informations ESG dans leur analyse. Les facteurs ESG peuvent être rendus contraignants en les intégrant dans une fiche d'information commune ou en les inscrivant à l'ordre du jour des réunions d'investissement.

4. Thematic:

Cette approche prévoit l'investissement dans des entreprises contribuant à des solutions durables, tant sur le plan environnemental que social (par exemple investissements dans les énergies renouvelables, l'efficacité énergétique, les infrastructures de transport à faible émission de carbone, l'éducation, les systèmes de santé, la réduction de la pauvreté et les solutions pour une société vieillissante).

Transparence requise

Les gestionnaires d'actifs doivent publier les informations suivantes:

- Nom de l'approche d'investissement durable

- Nommer les thèmes de durabilité abordés par le fonds.

- Informations sur les critères définis comme une condition pour un investissement et détails sur la façon dont un tel critère est effectivement mis en œuvre.

- Informations sur le seuil de revenu minimum pour qu'une entreprise puisse bénéficier du régime d'aide.

- Pourcentage du portefeuille qui peut être alloué aux thèmes identifiés.

Exigences minimales: Pour qu'un investisseur puisse aspirer à des investissements thématiques durables, il faut non seulement que les thèmes d'investissement soient nommés, mais aussi que des détails soient fournis sur l'importance de l'investissement du produit dans ces thèmes.

5. Impact:

Investissements destinés à générer un impact social et environnemental réel, mesurable et bénéfique, parallèlement à un rendement financier. Les investissements d'impact peuvent être réalisés sur les marchés émergents et développés et visent une gamme de rendements allant de taux inférieurs à ceux du marché à des taux supérieurs, selon les circonstances.

Transparence requise:

Les gestionnaires d'actifs devraient publier les informations suivantes:

- Nom de l'approche d'investissement durable

- Description des impacts attendus.

- Des indicateurs clés de performance qui illustrent l'impact réel obtenu.

- Normes appliquées qui sous-tendent la gestion opérationnelle et la mesure des impacts.

Exigences minimales: Pour qu'un investisseur soit en mesure d'évaluer la qualité et la configuration des investissements d'impact, il devrait y avoir des rapports réguliers sur le niveau de l'impact obtenu et sur la base d'une norme reconnue.

6. Stewardship:

6.1 Engagement ESG:

L'engagement est une activité réalisée par les investisseurs dans le but de convaincre la direction de tenir compte des critères environnementaux, sociaux et de gouvernance. Un engagement réussi peut conduire à des changements dans la stratégie et les processus d'une entreprise afin d'améliorer les performances ESG et de réduire les risques.

Transparence requise

Les gestionnaires d'actifs doivent publier les informations suivantes:

- Nom de l'approche d'investissement durable

- Politique d'engagement (y compris les objectifs et les thèmes d'engagement les plus importants)

- Pourcentage du portefeuille pour lequel l'engagement s'applique

- Nombre d'interactions avec les entreprises

- Proportion de demandes pour lesquelles des progrès ont été réalisés.

Exigences minimales: une politique d'engagement appropriée doit être mise en place et publiée sur le site web. Il peut également s'agir de la politique d'un prestataire de services compétent. En outre, des informations annuelles devraient être publiées sur le site web concernant les priorités d'engagement, le nombre de dialogues tenus et les progrès réalisés.

6.2. Vote ESG:

Il s'agit d'investisseurs qui répondent aux préoccupations relatives aux questions environnementales, sociales et de gouvernance (ESG) en exerçant activement leurs droits de vote sur la base des principes ESG.

Transparence requise

Les gestionnaires d'actifs doivent publier les informations suivantes:

- Nom de l'approche d'investissement durable

- Publication de la politique en matière de droits de vote

- Proportion du portefeuille d'actions pour lesquelles les droits de vote ont été activement exercés

- Pourcentage des votes qui n'ont pas soutenu la recommandation du conseil d'administration

- Répartition des votes négatifs par thème.

Exigences minimales: une politique ESG doit être mise en place pour l'exercice des droits de vote et être publiée sur le site web. Cette politique ne doit pas concerner exclusivement les questions de bonne gouvernance, mais inclure également des déclarations sur les priorités relatives aux thèmes environnementaux ou sociaux. En outre, les votes - au moins pour un segment de marché spécifique et défini - doivent être exercés pour une proportion significative du portefeuille et les détails des votes doivent être rapportés sur une base annuelle.

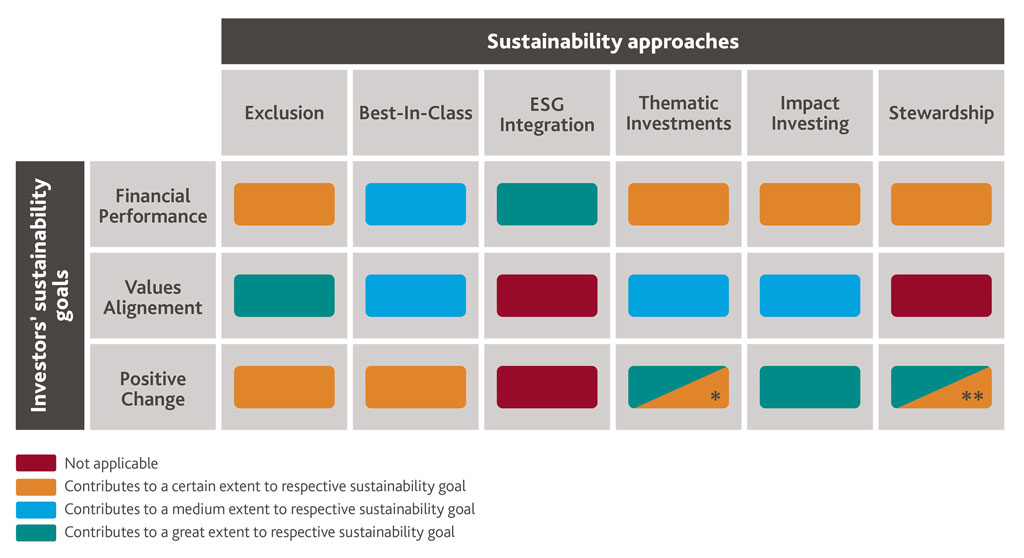

La matrice suivante montre que les différentes approches servent des objectifs différents des investisseurs dans des proportions différentes:

*voir chapitre 4.4:How to avoid the Greenwashing Trap | Asset Management Association Switzerland | Sustainable Finance (am-switzerland)

**voir chapitre 4.6: How to avoid the Greenwashing Trap | Asset Management Association Switzerland | Sustainable Finance (am-switzerland)

Source: Asset Management Association Switzerland | Sustainable Finance (am-switzerland.ch)

La matrice montre dans quelle mesure les trois principaux objectifs de durabilité des différents investisseurs sont atteints par l'approche d'investissement respective. L'enjeu est de faire correspondre les produits d'investissement durable aux objectifs des investisseurs.

Conclusions

Les objectifs de durabilité des investisseurs sont différents d'un investisseur à l'autre. Par conséquent, toutes les approches d'investissement ne sont pas également adaptées à chaque investisseur. Les informations fournies aux investisseurs doivent donner des détails clairs sur les objectifs du produit concerné et les approches d'investissement durable appliquées. Elles doivent également aborder les effets et les limites des approches appliquées.

Faire correspondre les objectifs de durabilité des investisseurs avec les produits basés sur différentes approches de durabilité est une étape clé.

Une communication active et transparente sur les objectifs de durabilité d'un produit d'investissement garantit que les besoins des clients sont satisfaits de la manière la plus appropriée.

Vous trouverez d’autres articles et publications via le champ de recherche ci-dessus ou dans le menu, sous «Publications».

Assurez-vous une longueur d’avance en termes de connaissances et abonnez-vous aux News et actualités de BDO.

Please fill out the following form to access the download.